[클릭 e종목]"BGF리테일, 4분기에도 변함 없는 호실적 지속"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

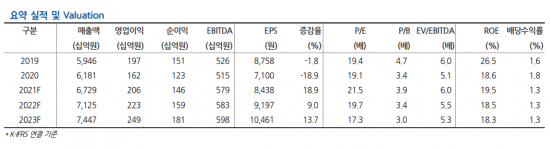

현대차증권은 13일 BGF리테일에 대해 델타변이 확산에 따른 사회적 거리두기 강화에도 불구하고 3분기에도 양호한 영업실적이 가능할 것으로 전망했다.

그는 "담배 매출 비중 감소와 함께 고마진 카테고리 성장 등 상품 믹스 개선에 따른 수익성 향상으로 4분기 실적 개선세는 가팔라질 것"이라며 "양호한 3분기 실적과 함께 4분기 더욱 더 강화될 실적 모멘텀을 감안하면 추가적인 주가 재평가 가능성은 충분하다"고 강조했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 박지환 기자] 현대차증권은 13일 BGF리테일에 대해 델타변이 확산에 따른 사회적 거리두기 강화에도 불구하고 3분기에도 양호한 영업실적이 가능할 것으로 전망했다. 지속적인 신규 출점과 상품 믹스 개선 등 긍정적 요인까지 더해졌다며 투자의견 '매수'와 목표주가 23만원을 유지했다.

박종렬 현대차증권 연구원은 "4분기에는 위드 코로나로 전환되면서 편의점 업황에는 긍정적으로 작용할 전망"이라며 "코로나 상생 국민지원금 지급도 편의점 업계에는 호재로 작용할 것"이라고 강조했다. 3분기 연결기준 매출액은 1조8291억원으로 전년 대비 8.7%, 영업이익은 748억원으로 17.6% 증가가 예상된다.

7월 중순 이후 사회적 거리두기 강화 조치로 매출액 성장률이 전분기에 비해 다소 둔화될 것이지만 편의점은 타 유통채널과는 달리 비교적 견조한 성장세를 기록할 것으로 봤다. 지난주 코로나 상생 국민지원금 지급도 편의점 매출 개선에 긍정적으로 작용할 것이란 분석이 나온다. 박종렬 연구원은 "영업이익 증가율은 외형 성장률을 상회할 것"이라며 "고마진 상품 위주의 믹스 개선에 따른 매출총이익률 개선이 지속되고 있는 가운데 특수입지 점포 및 종속회사의 운영애 대한 손익 기준 강화 및 운영 효율화 때문"이라고 밝혔다. 영업이익률은 4.1%로 전년 동기 대비 0.3%포인트 호전될 전망이다.

실적 개선 흐름은 4분기에 보다 더 강화될 것이란 예상이다. 4분기 연결기준 매출액은 1조6982억원으로 전년 대비 9.1%, 영업이익은 509억원으로 43.4% 늘어날 것으로 보인다. 그는 "담배 매출 비중 감소와 함께 고마진 카테고리 성장 등 상품 믹스 개선에 따른 수익성 향상으로 4분기 실적 개선세는 가팔라질 것"이라며 "양호한 3분기 실적과 함께 4분기 더욱 더 강화될 실적 모멘텀을 감안하면 추가적인 주가 재평가 가능성은 충분하다"고 강조했다.

박지환 기자 pjhyj@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "너무 하얘 장어인줄 알았어요"…제주 고깃집발 '나도 당했다' 확산 - 아시아경제

- 민희진 "풋옵션 30배 요구는 보이그룹 제작 반영한 것" - 아시아경제

- 저걸 왜 사나 했는데…기안84, 5년만에 '62억 건물주' 됐다 - 아시아경제

- 김흥국 "연락도 없다고 했더니 야단 맞았나…나경원·권영세 등 갑자기 연락" - 아시아경제

- '무자본 갭투자' 빌라·오피스텔 400채 매수…보증금 110억원 챙긴 전세사기 일당 검거 - 아시아경

- 단월드 "종교단체 아니다…BTS와 무관" 하이브 연관설 부인 - 아시아경제

- 차에 치인 강아지에 군복 덮어주고 마지막 지켜준 군인 - 아시아경제

- 여친 숨졌는데 "헤어졌다"고 말한 거제 폭행남 - 아시아경제

- ‘몸 좋고 맘 좋은 영양 산나물 축제’, 바가지 없는 착한가격 - 아시아경제

- 주차시비로 여성폭행한 전직 보디빌더측, 탄원서 75장 제출 '선처호소' - 아시아경제