[클릭 e종목]"LG전자, BS사업부 부진 전망..목표가 9%↓"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

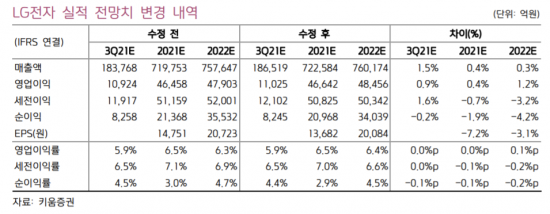

키움증권은 13일 LG전자에 대해 투자의견 매수를 유지하고 목표가는 직전보다 9% 낮춘 20만원을 제시했다.

3분기 비즈니스솔루션(BS) 사업부와 자동차 부품 부문의 부진이 이어질 것이란 판단에서다.

다만 별도 기준 영업이익은 비즈니스 솔루션 사업부의 부진으로 8095억원을 기록해 전년동기대비 18% 줄어들 것으로 예측된다.

TV 부문은 패널과 DDIC 등 원가 부담에도 OLED 판매 호조를 바탕으로 경쟁사보다 우수한 수익성 기조를 유지할 것으로 예상된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 이민지 기자] 키움증권은 13일 LG전자에 대해 투자의견 매수를 유지하고 목표가는 직전보다 9% 낮춘 20만원을 제시했다. 3분기 비즈니스솔루션(BS) 사업부와 자동차 부품 부문의 부진이 이어질 것이란 판단에서다.

3분기 LG전자의 영업이익은 1조1025억원으로 전년동기대비 3% 늘어날 것으로 추정된다. 다만 별도 기준 영업이익은 비즈니스 솔루션 사업부의 부진으로 8095억원을 기록해 전년동기대비 18% 줄어들 것으로 예측된다.

가전 부문은 북미 등 해외 프리미엄 시장 중심으로 순항 중이다. 3분기 매출은 이례적으로 2분기보다 높을 것으로 예상되는데, 상업용 에어컨 등 B2B 사업이 확대되면서 계절성을 극복할 것으로 보인다. 유럽에서는 건조기 등 신가전을 앞세워 높은 성장세를 이어갈 것으로 예측된다.

TV 부문은 패널과 DDIC 등 원가 부담에도 OLED 판매 호조를 바탕으로 경쟁사보다 우수한 수익성 기조를 유지할 것으로 예상된다. 선도업체 중심으로 판가 인상 조짐이 구체화되고 있기 때문이다.

자동차 부품은 OEM사들의 생산 차질 영향이 장기화됨에 따라 흑자 전환 시점은 4분기로 지연될 것으로 전망된다. GM 볼트 리콜 관련 추가 충당금 설정 여부가 앞으로 사업부의 실적을 결정지을 것으로 보인다.

비즈니스솔루션의 수익성은 부진할 것으로 보이는데 태양광이 웨이퍼 등 원가 상승과 함께 가격 경쟁 심화로 이익 창출이 어렵고 인포메이션 디스플레이는 코로나19 재확산으로 영업 정상화가 지연되고 있는 것으로 추정된다.

향후 주가에 영향을 미칠 수 있는 요인은 자동차 부품의 흑자전환과 애플카 연계 기대감, 원자재, 패널 반도체, 물류비 등 수익성 압박 요인의 완화 여부다. 김지산 연구원은 “가전은 선진 시장 프리미엄 수요 강세가 지속될 것으로 예상되고 TV는 패널 가격 부담이 완화되는 한편 업계의 판가 인상 효과가 반영될 것”이라며 “OLED TV 판매량이 올해 400만대에 도달하며 대중화의 원년으로 기록될 것”이라고 전했다.

이민지 기자 ming@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "너무 하얘 장어인줄 알았어요"…제주 고깃집발 '나도 당했다' 확산 - 아시아경제

- 민희진 "풋옵션 30배 요구는 보이그룹 제작 반영한 것" - 아시아경제

- 저걸 왜 사나 했는데…기안84, 5년만에 '62억 건물주' 됐다 - 아시아경제

- 김흥국 "연락도 없다고 했더니 야단 맞았나…나경원·권영세 등 갑자기 연락" - 아시아경제

- '무자본 갭투자' 빌라·오피스텔 400채 매수…보증금 110억원 챙긴 전세사기 일당 검거 - 아시아경

- 단월드 "종교단체 아니다…BTS와 무관" 하이브 연관설 부인 - 아시아경제

- 차에 치인 강아지에 군복 덮어주고 마지막 지켜준 군인 - 아시아경제

- 여친 숨졌는데 "헤어졌다"고 말한 거제 폭행남 - 아시아경제

- ‘몸 좋고 맘 좋은 영양 산나물 축제’, 바가지 없는 착한가격 - 아시아경제

- 주차시비로 여성폭행한 전직 보디빌더측, 탄원서 75장 제출 '선처호소' - 아시아경제