[더오래]일 잘하는 퇴직연금 사업자 콕 집어주는 이 사이트

━

[더,오래] 김성일의 퇴직연금 이야기(73)

퇴직연금 가입자라면 누구나 이런 생각을 하게 된다. ‘수익은 높고 위험은 낮은 퇴직연금 사업자 누구 없을까’. 그러나 정작 그런 사업자를 찾는 것은 가입자 입장에서는 거의 불가능에 가깝다. 왜냐하면 사업자 정보를 어디서 찾아야 하는지, 사업자를 무슨 기준으로 비교하는지 막막하기 때문이다.

가입자가 잘하는 사업자를 알아보겠다고 굳게 마음먹고 나름대로 평가하기 위해 정보를 찾으려고 그 사업자의 홈페이지를 들어가는 순간 바로 포기하는 경우가 허다할 것이다. 사업자가 제공하는 너무도 많은 정보에 질식하고 그 정보가 무슨 말인지 알기도 힘들며 자기만 잘한다는 자화자찬 일색이라서다. 할 수 없이 그냥 믿고 맡기는 수밖에 없다고 포기하고 만다.

![퇴직연금 가입자라면 누구나 이런 생각을 하게 된다. ‘수익은 높고 위험은 낮은 퇴직연금 사업자 누구 없을까’. 그러나 정작 그런 사업자를 찾는 것은 가입자 입장에서는 거의 불가능에 가깝다. [사진 pixabay]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202101/10/joongang/20210110104947192vrgl.jpg)

이럴 때 가입자가 유용하게 활용할 수 있는 것이 바로 고용노동부의 퇴직연금 사업자 평가결과다. 그중 가입자에게 가장 피부에 와 닿는 내용이 퇴직연금 상품에 대한 평가결과일 것이다. 상품 선택에서 눈여겨 봐야할 요소는 수익률과 위험이다.

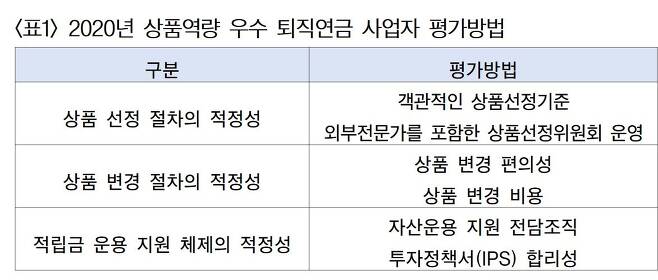

우선 퇴직연금 사업자 평가결과를 이해하기 위해 어떤 기준으로 상품역량 우수 사업자를 선정했는지 살펴볼 필요가 있다.〈표1〉에 보면 크게 세 가지 기준으로 평가하는데, 첫째 사업자가 제공 상품을 선정하는 절차의 적정성이다. 즉, 객관적인 상품 선정기준을 가졌는지, 외부전문기관을 포함한 상품선정위원회를 운영하는지가 해당한다. 둘째, 상품 변경 절차의 적정성이다. 가입자의 상품 변경이 편리한지, 상품 변경에 추가 비용이 들지 않는지 등이다. 셋째, 적립금 운용 지원 체제의 적정성이다. 이 항목은 확정급여형(DB)에 해당하지만, 사업자 평가에 포함되므로 가입자도 참고로 알고 있으면 좋을 것이다. 사용자, 즉 고객 기업을 위한 자산 운용 지원 전담조직을 두고 있는지, 확정급여형의 경우 투자정책서(IPS:투자운용지침서)를 합리적으로 제공하는지가 평가 대상이다.

이들 평가 기준을 조금 더 구체적으로 살펴보면 가입자 입장에서 결과에 대한 신뢰성을 더 높일 수 있다. 우선 퇴직연금 상품이 어떻게 제공되는지를 아는 것이 중요하다. 사업자가 제시하는 상품은 자사가 제공하는 것이 아니라 외부에서 받아 판매하는 것이어서 상품선정 절차의 신뢰도가 사업자 평가에서 중요하다. 그러므로 가입자의 이익을 높일 수 있는 상품을 선정하는 사업자 내부 조직 및 절차의 체계성·전문성·합리성 등을 종합적으로 평가해야 한다.

상품변경 절차 적정성은 가입자가 기존 상품을 다른 상품으로 변경하고자 할 때 그 절차가 적정한지 아닌지를 평가하기 위한 것이다. 이것은 확정기여형(DC)이나 IRP 가입자에 해당하는 내용이다. 따라서 스마트폰·PC 등을 통해 상품 변경을 손쉽게 할 수 있는지, 수익률이 저조한 가입자 관리 체제가 적절한지 등이 중요한 점검 항목이다.

이런 세부적인 기준을 바탕으로 2020년 퇴직연금 사업자를 평가해 업권별 상위 10% 내에 들어간 사업자를 정리한 것이〈표2〉다. 은행의 경우 국민은행, 신한은행, 중소기업은행, 하나은행이 우수한 것으로 나타났고, 우수 생명사는 교보생명, 동양생명, 미래에셋생명, 삼성생명이었다. 증권의 경우 미래에셋대우, 삼성증권, 한국투자증권으로 나타났다.

사업자 평가는 지금까지 언급한 요소 외에도 많은 사항이 있기 때문에 절대적인 것은 아니다. 하지만 현재 사업자에 대한 종합적이고 합리적이며 다면적인 평가는 이 자료밖에 없다는 점에서 가입자에게 매우 유용할 것이다. 위의 상위 10% 내에 자신이 가입한 사업자가 있다면 그래도 안심이 될 것이고 만약 없다면 현재 가입하고 있는 사업자에 대한 자세한 정보를 다시 찾아봐야 할 것이다. 고용노동부에서 더욱 세부적인 평가정보도 공개하고 있으니 가입자가 조금만 손품을 판다면 많은 도움이 될 것이다.

우리나라 퇴직연금제가 발전하기 위해서는 무엇보다 주인인 가입자가 관심과 노력을 기울여야 한다. 하지만 현재로써는 이런 노력이 충분하다고 볼 수 없다. 그동안 가입자는 사업자의 상품 운용 방법이라든가 수익률에 불만이 컸지만 어떻게 불만을 해결해야 할지 몰랐던 것도 사실이다. 이제부터는 이런 평가정보를 바탕으로 엄격한 주인 노릇을 할 때가 되었다. 결국 우리의 퇴직급여는 우리가 키워야 한다. 물론 사업자도 노력하겠지만 퇴직연금제도는 궁극적으로 기업이건 개인이건 가입자가 하기 나름이라는 것은 분명하다.

CGGC(Consulting Group Good Company) 대표 theore_creator@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 대통령 뺨도 때리는 권력···韓선박 나포한 이란 혁명수비대

- [정치언박싱]"조용한 여당, 왜이리 패기없나" 열린민주당 김진애의 일침

- 시진핑에 찍히자 '재물신' 마윈조차 사라졌다, 中 실종 법칙

- 천재가 벽에 X칠까지···미국에 쫓긴 11년, 확 늙은 어산지

- "아이가 참 밝네요" 미혼모 가슴 후벼파는 이말, 사양합니다

- 20살女 AI에 '레즈비언' 꺼내자 한 말 "질 떨어져 소름끼친다"

- 35년만에 가장 춥던 날…내복의 3세여아, 길에서 "배고파요"

- "소풍가고 싶어요" 그 말에 폭행···법원, 살인죄 때렸다

- 英왕자의 삼성폰도 훔쳤다, 110개 물건 빼돌려 판 왕실직원

- '300원 생수'로 버핏 제쳤다, 세계 6위 부자 된 中 은둔 회장