30대의 '반란'.. 아파트 매수 1위 '등극'

‘살기(Live) 위해선 사야(Buy) 한다.’ 돈과 삶의 욕망이 뒤섞인 부동산시장에 이런 일념으로 뛰어드는 이들이 있다. 바로 대한민국의 30대다. 베이비붐세대(1955~1963년생)의 자녀(1980~1990년생)로 태어난 이들은 사회에 진출해 가정을 꾸리는 시기를 맞았다. 흔히 30대는 부동산시장에서 ‘낀세대’로 통한다. 50, 60대보다 자산이 적고 40, 50대보다 소득은 적어서다.

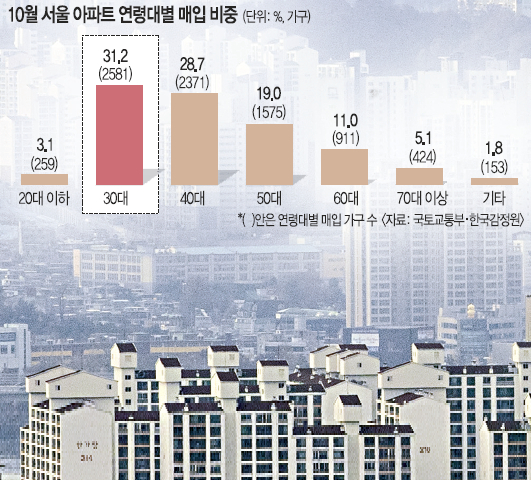

그런 30대가 최근 부동산시장의 ‘반란군’으로 떠올랐다. 만년 1위였던 40대를 제치고 서울과 수도권 아파트 매수에 적극 나서고 있다. 국토교통부와 한국감정원이 지난달 25일 발표한 ‘서울 아파트 거래 현황’에는 10월 거래된 서울 아파트 10채 가운데 3채를 30대가 산 것으로 조사됐다. 치솟은 집값에 40, 50대가 망설일 때 30대는 석 달째 1위 자리를 차지하고 있다. 그들은 왜 ‘집주인’이 되기로 결심한 걸까. 비싼 집값은 어떻게 감당했을까. ‘영혼까지 끌어 모아’ 내 집 마련에 나섰다는 30대의 목소리를 들어봤다.

“집 사면 ‘묻고 더블로’ 가”

“2017년 결혼하고 매일 같이 후회했어요. 그때 집을 샀어야 하는데. 이제라도 샀으니 다행이죠.” 8년차 직장인 이태형(가명·35)씨는 올해 8월 전세 만료에 맞춰 서울 성동구의 76㎡(23평형) 아파트(5억9000만원)를 샀다. 20년 넘은 구축 아파트, 집에서 지하철역까지 걸어서 15분 남짓 걸린다. 이씨는 “역까지 오르막이라 출근길엔 미끄럽고 퇴근할 땐 숨이 찬다”고 했다. 녹물이 걱정돼 샤워기와 세면대, 주방 호스에 전부 필터를 끼웠다. 아내(33)가 인테리어를 하자고 했지만 ‘총알’(자금)이 부족해 단념했다. 이씨는 “전에 살던 전셋집(3억2000만원)과 비교하면 모든 게 불편하다”고 했다. 그런데 마음은 훨씬 더 편하다고 했다.

지난 10월 결혼한 한지원(가명·33)씨는 7월에 일찌감치 남편(36)과 서울 성북구 75㎡ 아파트를 사들였다. 힘들여 모은 돈(1억3000만원)에 보금자리론(2억6000만원), 사내 대출(6000만원)을 더해도 1억원가량 모자랐다. 결국 양가 손을 빌렸다. 취득·등록세, 이사비 등으로 현금이 쪼들려 마이너스통장까지 썼다. 최소 5년간 남편 월급은 원리금 갚는 데 몽땅 들어간다. 그래도 집을 산 이유가 뭘까. “무리해서 산 사람은 앉아서 1억~3억원 벌었고 전세인 사람들은 한숨만 쉬더라고요. 아이 계획 미루더라도 집부터 사야겠다 싶었어요.”

30대의 반란을 촉발한 건 ‘위기감’이다. 청약제도 개편으로 가점제 비중이 높아지면서 점수가 낮은 30대가 설 자리는 없다. 전월세로 시작해 청약으로 끝나는 ‘내 집 장만’ 공식은 옛 이야기다. 지난달 서울에서 분양한 아파트 단지의 경쟁률은 수십대 1, 수백대 1에 이른다. 당첨 점수는 60~70점에 달한다. 4인 가구가 무주택 기간(만점 32점)과 청약통장 가입 기간(만점 17점)을 전부 채워야 겨우 당첨을 기대할 수 있다.

치솟는 집값은 불안감을 부추겼다. KB국민은행이 지난 8일 발표한 ‘월간 주택가격 동향 시계열 자료’에 따르면 연초부터 지난달까지 서울 아파트값은 전년 동기 대비 1.82% 올랐다. 이 통계가 작성되기 시작한 1986년 이후 서울에서 5년간(2000~2004년) 집값이 계속 오른 적은 있지만, 6년 연속 오르기는 이번이 처음이다. 집값 폭등은 30대를 상대적 박탈감에 휩싸이게 했다. 내년 2월 전세 만료를 앞둔 황모(37)씨는 “3년 전 결혼할 때 집을 샀다면 지금쯤 어땠을까 하는 생각을 지울 수가 없다”고 말했다.

30대는 어떻게 집을 사나

30대의 내 집 장만 방식은 집값, 환경에 따라 제각각이다. 맞벌이 소득에 정부 지원 대출을 끌어 모은 ‘자수성가형’, 재테크로 자산을 늘린 ‘재능 발산형’, 부모 지원을 받은 ‘하이패스형’까지 다양하다. 잔금 마련 방법도 기상천외하다. 친구나 지인이 서로의 집에 전세입자로 입주해 보증금을 대주고, 신혼부부가 혼인 신고를 미뤄 한 사람 명의로 대출을 받아 배우자 집에 임차인으로 입주하는 방식은 이제 ‘고전’에 속한다.

문제가 되는 건 ‘보이지 않는 손’이다. 불법과 편법을 넘나드는 증여·상속에 과세 당국도 촉각을 세운다. 국세청은 지난달 12일 “수도권 등에서 출처가 불분명한 돈으로 고가 아파트를 산 224명 중 74%(165명)는 직업이 없거나 직장 경력이 짧은 30대 이하로 나타났다”고 밝혔다. 국토부가 지난달 28일 발표한 ‘서울지역 관계기관 합동 조사’ 결과에서도 지난 8~9월 서울지역 주택 거래(2만8140건) 가운데 8%(2228건)가량은 ‘이상거래’였다.

기성세대와 시장은 30대에게 위로와 우려의 눈길을 동시에 보낸다. 주부 정현숙(61)씨는 “작은 집, 싼 집부터 징검다리 건너듯 넘어가면 되는데 천정부지로 오른 집값에 젊은 사람들이 좌절하는 것 같아 안타깝다”고 했다. 한 부동산 평론가는 “모델하우스에 애기 울음소리 들리면 끝물이라는 말이 있다. 비트코인 하듯이 무리하게 집을 사는 30대가 많은 것 같다는 게 솔직한 생각”이라고 지적했다.

심교언 건국대 부동산학과 교수는 “아무리 집값이 오른다고 해도 집은 자기자본을 감안해서 사야 한다”고 조언했다. 심 교수는 “주변 사람들 자산이 늘어나니까 나도 돈을 불리고 싶다는 마음이 드는 건 충분히 이해합니다. 하지만 인생은 길어요. 실거주 목적으로 감당할 수 있는 대출을 받아야 한다는 걸 잊어선 안 됩니다”라고 강조했다.

양민철 기자 listen@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재 및 재배포금지

Copyright © 국민일보. 무단전재 및 재배포 금지.

- '가짜 돈' 지급한 '진짜 나쁜 사장님' 조사받는다

- [포착] 패딩 싸맨 황교안, 산책 후 김밥 '먹방'.. 농성 사흘째 표정

- 안철수 측 "安 새보수당 안 간다. 당명에도 전혀 관심 없어"

- 조두순 출소 D-365, "접근금지 범위 500m로 확대"

- 논산 폐 모텔서 생방하다 시신 발견한 비제이가 남긴 글

- 드디어 입 연 '이춘재 8차 사건' 수사관들 "윤씨 잠 안 재웠다"

- 남·북한 경제력 53배 차이..1년 전보다 더 벌어졌다

- "귀여워서" 33세 아저씨가 초등생 5학년을 스토킹한 사건

- 전두환, 12·12 쿠데타 주역들과 '1인당 20만원' 호화 오찬

- "그건 힙합 아니라 성희롱" 대법원, 블랙넛 징역형 확정