"60초 내 대출 뚝딱" 카카오뱅크로 빚내기 쉬워진 사회

번거로움 줄었지만 관리 부실 우려도

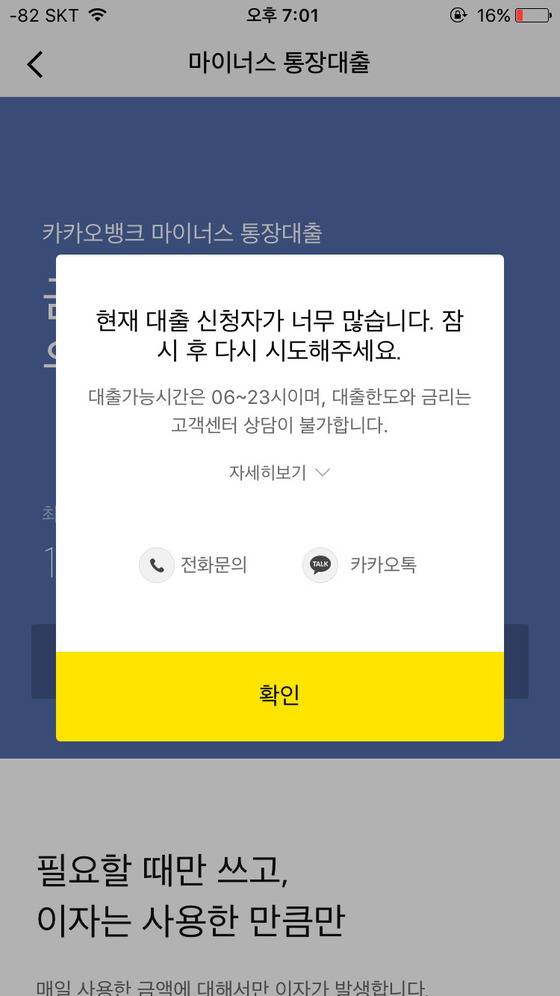

1일 오후 내내 카카오뱅크 어플리케이션에는 “현재 대출 신청자가 너무 많습니다. 잠시 후 다시 시도해주세요”란 안내문구가 나타났다. 카카오뱅크의 핵심 금융상품인 대출 서비스에 신청자가 몰려 서버에 과부하가 걸린 탓이다.

카카오뱅크 측에 따르면 지난 31일 기준 신규 계좌 가입자 수는 100만 명을 넘어섰다. 영업을 시작한 지 불과 5일 만의 성과다. 시중은행이 지난해 1년 동안 유치한 약 15만5000 계좌의 6배에 달하는 수치다(비대면 계좌 기준). 시간당 1만 명의 고객이 유입된 셈이다.

카카오뱅크가 인기 비결은 ‘편리함’이다. 인터넷 은행인 카카오뱅크는 ‘비대면 심사’가 이뤄진다. 시중은행과 달리 은행창구에 갈 필요가 없어서 쉽고 빠르다는 게 가장 큰 장점이다. “어플리케이션을 설치하면 계좌를 만드는데 드는 시간은 불과 7분. 소액 대출을 받는 건 60초 안에 가능하다”는 게 카카오뱅크 측의 설명이다.

다른 한편에는 시중은행보다 유리한 ‘가격’도 한 몫을 한다. 직장인을 위한 ‘마이너스 통장’ 대출 금리는 최저 2.86%다. 평균 3%가 훌쩍 넘는 시중은행보다 금리가 낮고, 한도도 최대 1억 5000만원으로 일반 직장인 모바일 대출 중 가장 높다. 유독 카카오뱅크의 대출 서비스에 이용자가 폭주하는 이유다.

대학생들은 인터넷 커뮤니티에서 소액대출 후기와 노하우를 공유하고 있다. 한 대학생은 “비상금 대출로 계획에 없던 여행자금을 마련했다”며 “별 기대 없이 대출 가능여부를 조회했다가 용돈으로 쓰기로 했다”고 말했다.

카카오뱅크는 제1금융권으로 분류돼 대출만으로는 신용등급에 악영향을 미치지 않는다. 그러나 사회초년생일수록 상환능력이 낮아 연체 위험에 쉽게 빠질 수 있다. 신용회복위원회에 따르면 20대 워크아웃 신청자는 2014년 8090명에서 지난해 1만1102명으로 37% 증가한 것으로 나타났다.

일부 고객들은 “지금 대출이 가능할 때라도 일단 빌려야 한다”고 말한다. 앞서 케이뱅크의 사례처럼 자금이 떨어지면, 대출을 중단할 수 있다는 우려 때문이다. 최근 케이뱅크는 대표상품인 ‘직장인 K신용대출’가 대출목표액 4000억원을 초과하면서 3개월 만에 상품판매를 중단했다. 이용우 카카오뱅크 공동대표는 지난 27일 출범식에서 "카카오뱅크는 대출을 중단하는 일이 없을 것이다"고 말했다.

금융업계에서는 위험성이 있다고 지적한다. 조연행 금융소비자연맹 대표는 "현재 가게 부채가 1400조나 되는 만큼 과거 카드 사태와 같은 악재를 막기 위해 카카오뱅크가 상환 능력을 꼼꼼히 확인할 필요가 있다"고 말했다. 이에 대해 카카오뱅크 관계자는 “우리도 핀테크 업체가 아닌 은행이기 때문에, 신용등급이나 소득 수준에 따라 알맞은 대출 금액과 금리를 결정하고 있다. 대출을 신청하는 절차가 쉬워졌을 뿐이지, 대출 승인 자체가 쉬워진 건 아니다”고 주장했다.

최규진 choi.kyujin@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- [단독] 경찰 수사종결권 추진..검경 대등 관계 되나

- "北 막을 전쟁은 한반도서.." 트럼프, 첫 '전쟁' 언급

- 생모 실체 '쉬쉬' 김정은, 우상화에 빨간불..무슨 일

- 시진핑 "항미원조 승리"..美 압박에 6·25 거론 맞불

- 퍼스트 슈즈 만든 '구두 대통령'의 은밀한 靑 출장

- 다주택자 강력 규제 검토..투기과열지구 지정은 어디?

- 절대 못 잊은 '그놈 얼굴'..성폭행범 13년 만에 죗값

- 美 쇠고기업계, 트럼프 정부에 "한·미 FTA 흔들지 마"

- '보고 누락' 혼쭐나놓고..軍, '사드 전자파 0'도 왜?

- "발톱까지 치우게 했다" 부인 갑질에 육군대장 전역