‘레티보’ 날개 단 휴젤…얼마나 날아오를까

‘보톡스’로 불리는 바이오의약품 보툴리눔 톡신 업체 휴젤 주가가 심상치 않다. 올해 초와 비교하면 확실한 상승세다. 1월 2일(종가 기준) 15만2800원이던 주가는 3월 20일 기준 18만200원까지 올랐다. 3월 5일과 6일 20만원대를 넘어선 뒤 조정을 받고 있기는 하지만, 여전히 상승 여력이 충분하다는 게 증권가 평가다. 한국투자증권은 이미 목표주가를 25만원으로 상향 조정했다. 지난 1월 목표주가 20만원을 제시한 지 2개월 만이다.

국내 첫 미국·유럽·중국 시장 진출

최근 주가 상승 배경에는 휴젤의 보툴리눔 톡신 제제 ‘레티보(국내 제품명 보툴렉스)’가 있다. 휴젤은 지난 2월 29일 레티보 50유닛과 100유닛 관련 미국 식품의약국(FDA) 정식 허가를 받아냈다. 적응증은 중등도·중증 미간 주름이다. FDA는 전 세계에서 가장 까다로운 규제 조건을 요하는 기관 중 하나다. 휴젤 관계자는 “이번 레티보 허가로 제품력과 신뢰도를 입증했다. 글로벌 리더십도 한층 높일 수 있게 됐다”고 말했다.

이번 FDA 허가는 세 번째 도전 만에 얻어낸 결실이다. 휴젤은 2021년 3월 품목허가신청서(BLA)를 제출하며 처음 미국 시장 문을 두드렸다. 하지만 결과는 참담했다. FDA는 공장 추가 설비 등을 요구하며 보완요구서한(CRL)을 보내왔다. 2022년 10월 휴젤은 또 한 번 BLA를 신청했다. FDA 반응은 똑같았다. 2023년 4월 또 한 번의 CRL을 보내왔다. 휴젤은 여기서 멈추지 않았다. 글로벌 경쟁력 강화를 외치며 차석용 회장을 영입하고, 같은 해 8월 3번째 도전에 나섰다. 그리고 결국 FDA를 뚫어냈다.

휴젤이 3번이나 도전할 만큼 미국 진출 의지를 보였던 건 시장 ‘잠재력’ 때문이다. 디시전리소스그룹, 보스턴컨설팅그룹 등 글로벌 시장조사기관 자료에 따르면 미국 보툴리눔 톡신 시장은 2023년 3조2500억원에서 2031년 6조3600억원으로 2배 가까이 성장할 전망이다. 국내 기업 중 보툴리눔 톡신으로 FDA 문턱을 넘은 건 대웅제약과 휴젤뿐이다. 특히 휴젤의 경우 글로벌 빅3 시장인 미국·중국·유럽 품목허가 제품을 모두 보유한 보툴리눔 톡신 제조사 타이틀도 쥐게 됐다.

증권가는 당장 올해 4분기부터 미국 진출 성과가 실적에 반영될 것으로 보고 있다. 위해주 한국투자증권 애널리스트는 “휴젤의 올해 매출과 영업이익을 각각 3669억원, 1371억원으로 전망한다”며 “미국 매출은 보수적으로 4분기부터 인식된다고 가정했다”고 설명했다. 그러면서 본격적인 매출은 2025년부터 발생할 것으로 예상했다. 휴젤은 오는 4월 기업설명회(IR) 등을 열고 북미 매출 가이던스와 구체적인 판매 전략 등을 내놓을 것으로 보인다.

수익성 아닌 침투율 택했다

FDA 승인 여부와 함께 시장의 관심은 ‘판매 전략’에 꽂혔다. 통상 미국 시장 판매 전략은 크게 두 가지로 나뉜다. 직접 판매 혹은 파트너사를 통한 위탁 판매(Distribution Model)다. 각각의 장단점이 뚜렷하다. 직접 판매는 파트너 수수료 등이 발생하지 않아 중장기 수익성 측면에서 이점이 있다. 반면 위탁 판매의 경우 빠른 시장 침투가 가능하지만, 수익성이 떨어진다. 수수료가 발생하기 때문이다. 관련 업계 관계자는 “미국의 경우 톡신 출고가는 시술가의 70~80% 정도다. 단가가 매우 비싼 편인데, 이 때문에 휴젤의 직판을 점치는 분위기가 컸던 게 사실”이라고 설명했다.

하지만 업계 예상과 달리 휴젤은 공시를 통해 “현지 파트너사와 현지 시장 특성에 맞는 판매 전략을 수립하겠다”며 위탁 판매 모델을 택했다. 협력할 파트너사는 아직 공개되지 않았다. 다만 앞선 경쟁사 사례를 고려하면 미국 현지 기업일 가능성이 높다. 위해주 애널리스트는 “경쟁사 대웅제약과 에볼루스(나보타 판매 파트너사) 사례를 참고했을 때 공동 판매 시 선호되는 파트너사는 미국 기업일 것”이라고 분석했다.

휴젤이 위탁 판매 모델을 택한 건 후발주자인 만큼 당장의 수익성보다 미국 시장 내 존재감을 확보하는 게 우선이라고 판단했다는 분석이다. 미국 보툴리눔 톡신 시장은 이미 휴젤 외에도 애브비와 입센, 멀츠, 레반스, 대웅제약 등이 진출한 상태다. 앞서 진출한 국내 기업 대웅제약도 미국 파트너사 에볼루스를 통해 자사 톡신 나보타를 판매 중이다. 나보타는 미국 톡신 시장점유율 11%를 차지하며 빠르게 영향력을 키우고 있다.

시장선 “휴젤에 유리하게 흘러가”

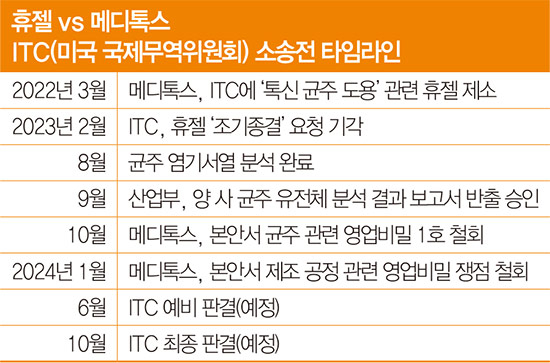

장밋빛 주가 전망에도 우려되는 지점은 있다. 특히 경쟁사 메디톡스와 진행 중인 미국 국제무역위원회(ITC) 소송이 걸림돌이다. 메디톡스는 2022년 3월 휴젤이 자사 보툴리눔 톡신 공정과 균주를 도용했다며 ITC에 소송을 제기했다. 이에 휴젤은 사실무근이라며 맞서왔다. 법률 리스크는 ‘불확실성’과의 싸움이다. 만약 휴젤이 패소하면 수입 배제·중지 명령이 나올 수도 있다. 이 경우 미국 시장 진입이 어려워지거나 원고 측에 거액의 합의금을 배상해야 한다. ITC 소송 예비 판결은 오는 6월, 최종 판결은 10월로 예정돼 있다. 하태기 상상인증권 애널리스트는 “ITC 소송 결과의 불확실성 변수가 (주가 상승의) 걸림돌”이라고 설명했다.

일각에서는 ITC 소송이 휴젤에 유리한 국면으로 흘러간다는 분석이 나온다. 일단 다뤄야 할 쟁점이 줄어들었다. 앞서 메디톡스는 균주의 출처와 공정 도용 문제를 본안에서 철회했다. 메디톡스 측은 소송 간소화 등을 이유로 삼은 것으로 알려졌다. 남은 핵심 쟁점은 균주 절취 여부다.

이와 관련 2월 26일 공개된 ITC의 ‘심리 전 사전 브리핑(COMMISSION INVESTIGATIVE STAFF’S PRE-HEARING BRIEF)’은 눈여겨볼 만하다. ITC는 보고서에서 “조사 위원(Staff)들은 피고가 절도나 전용으로 인해 미 관세법 337조를 위반했다는 증거를 찾지 못했다(The Staff does not expect the evidence to show a violation of Section 337 by Respondents by reason of theft or conversion)”고 밝혔다. 해당 보고서가 공개된 뒤 증권가 일각에선 ‘사실상 메디톡스의 완승은 어려워졌다’는 시각이 짙어졌다. 휴젤이 혐의 없음을 받아낼 가능성이 높아졌다는 얘기다. 다만 관련 업계 관계자는 “법률 리스크는 쉽게 단정할 수 있는 일이 아니다”라며 지켜봐야 한다고 조언했다.

[본 기사는 매경이코노미 제2252호 (2024.03.27~2024.04.02일자) 기사입니다]

Copyright © 매경이코노미. 무단전재 및 재배포 금지.

- [속보]고민정, 최고위원직 사퇴...민주당 집단 탈당 움직임도 - 매일경제

- “알리·테무의 무서운 성장…NAVER, 실적으로 증명해야” [오늘, 이 종목] - 매일경제

- 카카오모빌리티 4년간 매출액 ‘1조원’ 증발…M&A 돌입 관측 솔솔 - 매일경제

- 60년대생이 온다 외 [신간] - 매일경제

- ‘韓 반도체 이젠 지킬 때’…해외로 기술 빼돌리면 최고 벌금 65억·징역 18년 때린다 - 매일경제

- “‘신의 직장’ 따로 있었네”…실적 잔치에 은행권 연봉도 제친 ‘이 보험사’ - 매일경제

- “여보, 우리 애 2살 넘어도 된대”...이상했던 신생아 특례대출 손본다 - 매일경제

- “뉴진스·세븐틴 컴백…하이브, 목표가 31만원” [오늘, 이 종목] - 매일경제

- 국내 ‘역차별’ 논란도 재점화…KC인증 없이 쏟아지는 중국 직구 - 매일경제

- “반갑다, 프로야구 개막”...금융권 들썩이는 이유는 - 매일경제