연봉 5000만원 봉급생활자가 강남구 6억 아파트 사려면.. 변동금리+거치식땐 2억270만원까지 대출

3·22 대책후 내집마련 대출 가이드라인은

총부채상환비율(DTI) 규제를 환원시키는 내용 등을 담은 '3·22부동산 대책' 발표로 실수요자들의 주택자금 마련 전략에 변화가 불가피하게 됐다. DTI는 주택담보대출을 받을 수 있는 금액이 대출자 소득의 일정 부분을 넘지 않도록 한 것이다. 특히 '강남 3구 DTI'적용 등을 둘러싸고 금융당국 간 혼선도 더해져 이번 대책 관련 '대출 가이드라인'의 최종판을 꼼꼼히 살펴봐야 할 필요성이 커졌다.

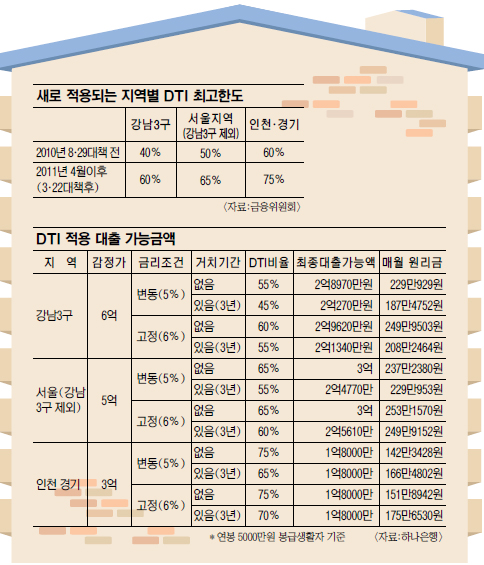

◇강남3구 DTI 한도는 최대 60%=3·22 대책은 가계부채 억제와 주택거래 활성화를 동시에 추구하다보니 금융당국내에서도 혼선이 빚어졌다. 논란의 핵심은 투기지역인 강남구 서초구 송파구 등 강남 3구의 DTI 한도였다. 대출자들은 비거치식(이자와 원금을 동시에 갚는 것)으로 대출 받을 경우 DTI가 확대 적용돼 대출한도가 늘어나도록 했지만 금융감독원이 강남3구에는 이 규정 적용을 제외하도록 지침을 내려 논란이 됐다.

결론적으로 확정된 규정은 다음과 같다. 우선, 강남 3구 거주자들에게 적용되는 DTI 한도는 최고 60%까지 늘어나게 된다. 투기지역 한도 40%에 고정금리로 비거치식 분할상환 대출을 이용한 사람에게는 한도를 최고 15%포인트까지 확대해준다. 여기에다 해당 은행에서 정한 신용등급 기준(3등급 이상)에 부합하면 5%포인트가 추가돼 강남 3구민의 최고 대출 한도는 60%다. 최대 20% 포인트까지 대출을 많이 받을 수 있게 된 셈이다.

같은 방식을 적용하면 강남 3구 외 서울지역 DTI 한도는 70%, 인천·경기는 80%가 한도지만 이들 지역은 우대조건을 포함한 DTI규제 한도가 최대 15%포인트로 정해져있어 대출형태와 신용등급 등 우대조건을 모두 갖추더라도 서울과 인천·경기는 최고한도가 각각 65%와 75%다. 금융위원회에 따르면 강남3구 DTI 확대 혜택을 받는 6억원 이하 아파트는 5만5012세대다. 이 지역 아파트 26만9986세대의 20.4%에 해당하는 규모다.

◇고정금리 비거치식 대출이 유리하지만은 않아=그렇다면 자신의 소득을 고려할 때 지역과 대출방식에 따라 얼마까지 은행에서 돈을 빌릴 수 있을까.

하나은행에 따르면 연봉이 5000만원인 봉급 생활자가 강남구에서 6억원짜리 아파트를 구입할 때 변동금리(5%)에 이자와 원금을 따로 내는 거치식 대출을 선택할 경우 2억270만원을 은행으로부터 대출받을 수 있다. 하지만 고정금리와 비거치식 분할상환을 선택하면 대출한도가 2억9620만원까지 늘어난다. 변동금리·거치식 상품에 비해 대출확대폭이 9400만원 가량 된다.

연봉 3000만원 봉급자의 경우도 강남지역에서 6억짜리 아파트를 구입하려할 때 고정금리와 비거치식 상품을 선택하면 은행에서 최대 1억7770만원까지 대출이 가능하지만 변동·거치식은 1억7380만으로 400만원 가량 대출액이 줄어든다. 정부가 고정금리와 비거치식 대출에 대한 우대를 분명히 한 것은 가계부채에 대한 우려 때문이다. 지난해 예금은행의 가계대출 잔액이 431조여원이고 이중 주택담보대출이 285조 가량 된다. 정부는 이런 상황에서 고정금리가 변동금리 등에 비해 금리 상승에 따른 위험 노출이 적은 점을 감안했다.

하지만 고정금리로 매달 원리금균등상환을 하는 것이 반드시 유리하지만은 않다. 예를 들어 연봉 3000만원인 실수요자가 서울 강북에서 5억원짜리 아파트를 사려면 5% 변동금리에 거치기간이 없는 상품을 고를 때 2억540만원까지 빌릴 수 있다. 하지만 고정금리 상품의 경우 대출 상한선이 1억9250만원으로 변동금리 상품보다 오히려 적다.

원리금상환 부담도 고정금리가 변동금리보다 1%포인트 금리수준이 높다는 점을 감안할 때 월 최대 50∼60만원가량 높다. 따라서 자금에 여유가 있거나 소형 주택을 구입하려는 수요자들은 DTI 우대비율을 위해 고정금리를 고집할 필요는 없다.

고세욱 기자 swkoh@kmib.co.kr

<goodnewspaper ⓒ 국민일보. 무단전재 및 재배포금지>

Copyright © 국민일보. 무단전재 및 재배포 금지.