삼성전자 파운드리 디자인솔루션파트너(DSP) 코아시아가 사업 무게 중심을 전자부품 제조에서 시스템반도체 설계로 빠르게 이동시키고 있다. 시스템반도체 부문 매출 비중이 30%에 육박하며 외형 성장을 견인했다. 동시에 선단 공정 수주 확대에 따른 비용 증가로 적자가 발생하면서 프로젝트의 양산 전환 여부가 핵심 변수로 부상하고 있다.

시스템반도체 비중 9%→30%

21일 금융감독원 전자공시시스템에 따르면 코아시아의 올해 1분기 연결 기준 매출액은 1218억원으로 전년 동기(1040억원) 대비 17.1% 증가했다.

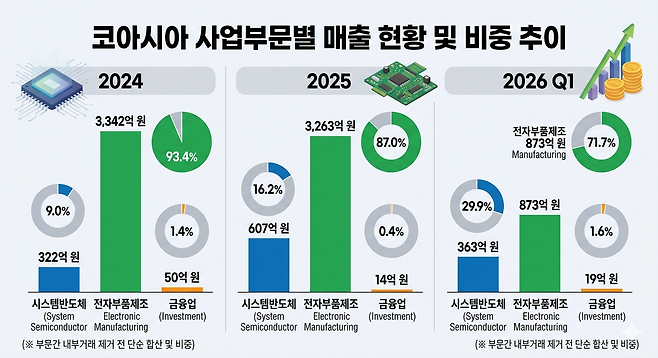

자회사 코아시아세미를 중심으로 한 시스템반도체 사업이 성장을 견인했다. 1분기 시스템반도체 부문 매출은 364억원으로 전체 매출의 29.9%를 차지했다. 이는 지난해 연간 반도체 매출(608억원)의 60%에 달하는 수치다. 반도체 부문 매출 비중은 2024년 9%, 지난해 16.2%에서 올해 1분기 29.9%까지 상승했다.

주력 사업이었던 전자부품제조 부문 비중은 점진적으로 축소되고 있다. 카메라 모듈·LED 등 전자부품 부문의 1분기 매출은 873억원으로 71.7%를 차지했다. 매출에서 차지하는 비중은 2024년 93.4%, 지난해 87%로 지속 하락했다.

이는 단순 외형 성장 이상의 의미를 갖는다. 코아시아의 사업 모델은 전자부품 제조에서 창출한 현금을 시스템반도체 연구개발(R&D) 및 인력 투자에 투입하는 형태를 띤다. 시스템반도체 설계는 고객사의 시제품 의뢰부터 테이프아웃(설계 완료) 전까지 엔지니어 인건비와 반도체 설계자산(IP) 구매 비용이 선투입된다.

현재는 선행 투자 규모가 매출 인식 속도를 상회하는 구간이다. 연결 기준 영업현금흐름은 전년 1분기 -48억원에서 올해 1분기 5억원으로 현금이 유입됐지만 단기차입금 규모가 760억원에 달해 본격 양산 체제 진입 전까지 유동성·운전자본 관리가 필요한 시점이다.

수익성 확보도 과제로 남아 있다. 코아시아의 올 1분기 연결 기준 영업손실은 20억원으로 전년 동기(18억원) 대비 적자 전환했다. 매출총이익은 179억 원으로 전년과 유사한 수준이었으나, 판매비와관리비가 160억원에서 199억원으로 24.3% 증가한 영향이 컸다.

'개발→양산 수익 구조' 관건

시장의 관심은 지난 1월 CES 2026에서 공개한 텐스토렌트(Tenstorrent)와의 차세대 AI 칩렛(Chiplet) 양산 전환 계약에 집중돼 있다. 코아시아는 2024년 텐스토렌트의 AI용 메모리 및 I/O 칩렛 설계 과제를 수주했다. 1000억원 이상 규모로 추산되는 이 프로젝트는 올해 양산 공급 단계에 진입했다.

눈길을 끄는 점은 해당 프로젝트가 개발 용역을 넘어 턴키 매출로 전환된다는 점이다. 디자인하우스 산업은 팹리스사로부터 초기에 받는 개발 용역 단계에서는 고정비 부담이 크다. 양산 단계로 넘어가면 웨이퍼 공급·로열티 수익이 더해지며 규모의 경제 효과가 나타난다.

그간 코아시아의 시스템반도체 사업이 초기 개발 과제 중심으로 성장하면서 판관비 증가를 상쇄하지 못했지만, 텐스토렌트와 같은 대형 AI 칩렛 프로젝트는 양산 단계에 안착할 경우 수익 구조가 달라질 가능성이 있다는 의미다.

관건은 수주 잔고의 회수 속도다. 회사는 영국 ARM의 최고 등급 공식 디자인 파트너(AADP) 지위와 삼성 파운드리 선단 공정 개발 레퍼런스를 보유하고 있다. 레퍼런스를 기반으로 확보한 AI 반도체 파이프라인이 양산 라인에 안정적으로 투입돼야 한다.

기존 전자부품 사업은 고부가가치 제품 중심으로 실적 하방을 지지하고 있다. 텐스토렌트 양산 성과가 시스템반도체 기업으로서의 가능성을 평가할 핵심 지표가 될 전망이다.

코아시아세미 신동수 대표이사는 CES 2026에서 "텐스토렌트와의 계약은 코아시아의 칩설계 및 칩렛 패키지 개발의 완성도를 증명하는 사례"라며 "이를 기반으로 글로벌 AI 주문형반도체(ASIC)시장을 선도할 것"이라고 밝혔다.

최종원 기자

Copyright © 블로터