카카오 그룹 재편 속 카카오모빌리티를 둘러싼 미국 증시 상장·매각 이슈를 짚어봅니다.

카카오는 최근 강도 높은 계열사 구조조정에 속도를 내고 있다. 그러나 핵심 계열사인 카카오모빌리티는 그간 매각과 상장, 경영권 유지 사이에서 뚜렷한 결론을 내지 못한 채 '미완의 과제'로 남아있었다.

최근 카카오모빌리티의 미국 증시 상장설이 동시다발적으로 제기되고 있다. 국내 증시는 중복 상장 규제 벽에 막힌 가운데 9년 째 투자금이 묶인 재무적 투자자(FI)들의 투자금 회수 압박이 거세지자 묘안을 찾아 나선 것으로 풀이된다.

FI 압박 속 대형 M&A 남긴 청구서

18일 업계에 따르면 카카오는 카카오모빌리티를 비롯해 카카오모빌리티 주요 FI인 글로벌 사모펀드 텍사스퍼시픽그룹(TPG) 측과 최근 기업가치 제고 방안을 논의하기 위한 주주가치제고위원회를 가동한 것으로 전해진다.

카카오모빌리티는 지난달 안진회계법인을 감사인으로 선임했다. '2023~2025년 재무제표 재감사 작업'도 진행 중이다. 해당 법인은 미국 증시시장 상장을 목표로 재감사 작업을 벌이는 것으로 알려졌다.

이에 대해 카카오모빌리티 관계자는 "안진회계법인 선정은 다양한 전문가들과 여러 가능성을 논의하기 위한 것"이라며 "그동안 기업공개(IPO)나 단발적인 매각에 편중되었던 시각에서 벗어나 다수의 잠재적 매수자와의 논의 등 다양한 옵션을 검토 중"이라고 설명했다.

카카오가 카카오모빌리티의 매각 및 미국 증시 상장을 고민하게된 배경에는 과거 추진했던 대형 인수합병(M&A)의 후폭풍이 자리 잡고 있다는 분석이 나온다. 금융감독원 전자공시시스템에 따르면 카카오엔터테인먼트가 인수한 타파스의 영업권은 초기 약 5000억원 규모에서 현재 97% 이상 상각 처리됐다. 사실상 자산 가치가 '제로'에 수렴하게 된 것이다. SM엔터 역시 고가 인수 논란과 주요 경영진의 사법 리스크, 업황 악화가 맞물리며 영업권 손상차손을 발생시켰다.

카카오의 최근 3년간의 공시와 기업설명회(IR) 자료에 따르면 회사가 계열사들의 가치 하락을 반영해 장부상 손실로 처리한 영업권 손상차손 규모는 2023년 약 1조 4833억원, 2024년 3177억원, 2025년 1294억원으로 총 1조 9305억원이다.

영업권 손상차손은 기업을 인수할 때 장부가보다 웃돈을 주고 산 프리미엄 가치가 훼손됐다고 판단될 때 반영하는 회계상 손실이다. 인수 당시 기대했던 성장성이나 시너지가 실제 가치로 이어지지 못했다는 의미로 해석된다.

밖으로 샌 돈이 많다 보니 곳간을 채워야 하는 압박도 커졌다. 특히 2023년 카카오엔터에 1조 2000억원을 수혈했던 사우디 국부펀드(PIF)와 싱가포르 투자청(GIC) 등 외부 투자자들의 투자금 회수 압박이 올해 들어 현실화하기 시작했다.

카카오모빌리티의 주요 FI들의 투자금 회수 압박 역시 거세지고 있다. 2017년과 2021년 두 차례에 걸쳐 약 6400억원을 투자한 TPG를 비롯한 FI들은 이미 투자 9년 차에 접어들며 회수 시점이 임계점에 도달했다.

투자 원금에 수익까지 얹어줘야 하는 카카오 입장에서 '현금화가 가능한 가장 비싼 자산'인 카카오모빌리티는 매력적인 매물이 될 수 있다.

카카오모빌리티는 카카오게임즈, 헬스케어 등 다른 계열사들이 실적 부진에 시달리는 상황에서 확실한 시장 지위를 통해 2021년 이후 연간 4000억~6000억원대의 현금성 자산을 꾸준히 유지하며 안정적인 자금력을 입증하고 있다.

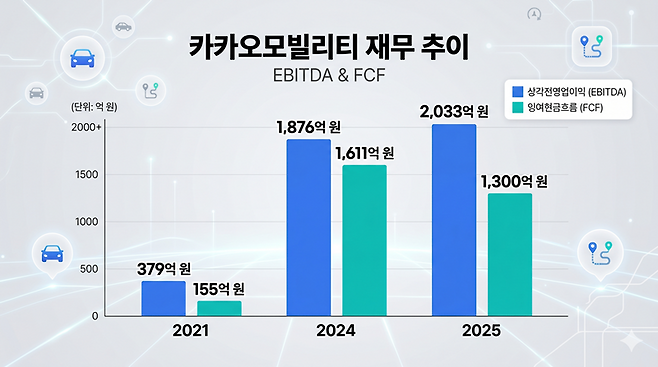

기업의 실제 현금 창출력을 보여주는 상각전영업이익(EBITDA)과 잉여현금흐름(FCF) 역시 성장세를 보이고 있다. 카카오모빌리티의 2021년 EBITDA와 FCF는 각각 379억원, 155억원이였으나 2024년 1876억원과 1611억원으로 증가했다. 2025년에도 EBITDA 2033억원, FCF 1300억원을 기록했다.

사업 역시 성장세를 이어가고 있다. 카카오모빌리티의 올해 1분기 매출은 1826억원, 영업이익은 284억원이다. 전년 동기 대비 각각 16.4%, 153% 증가했다.

택시 호출 1위지만…'성장 정체' 숙제

카카오는 현재 카카오톡을 중심으로 한 광고·커머스 사업의 경쟁력 회복, 콘텐츠 지적재산권(IP) 사업, 카카나로 대표되는 인공지능(AI) 사업에 집중하고 있다. 스테이블코인 등 디지털 금융 신사업도 잠재 성장축으로 거론된다.

이러한 경영 방향에 발맞춰 계열사 구조조정 작업도 속도를 내고 있다. 정신아 대표가 취임했던 2023년 당시 132개였던 계열사 수는 현재 90여개로 감소했다. 현재 진행 중인 카카오게임즈 매각 절차까지 마무리되면 계열사 수는 더 감소할 전망이다.

문제는 카카오모빌리티는 핵심 성장 축들과 전략적 연결성이 애매한 위치를 차지하고 있다는 점이다. 카카오모빌리티는 이동 데이터를 보유하고 있고 자율주행·물류·AI 배차 등으로 확장할 여지도 있지만 자율주행 AI 기업이라기보다 중개 플랫폼에 가깝다.

앱 분석 플랫폼 모바일인덱스에 따르면 카카오T의 올해 2월 기준 월간 활성 이용자 수(MAU)는 약 1357만 9329명이다. 이는 국내 택시 호출 시장 점유율 약 95%에 해당하는 수치다.

다만 화려한 실적 이면에는 '성장 정체'라는 숙제가 남아있다. 국내 택시 호출 시장은 이미 포화 상태에 도달해 더 이상의 새로운 이용자 유입을 기대하기 어려운 구조적 한계에 봉착했다는 분석이다.

카카오모빌리티 역시 이러한 문제를 해결하고자 올해 들어 '피지컬 AI 플랫폼 기업' 전환에 속도를 내고 있다. 구글의 자율주행 자회사 '웨이모' 출신인 김진규 부사장 겸 피지컬 AI 부문장은 최근 사내 전사 공유회의(올핸즈)에서 "실제 현장에서 복잡한 문제를 해결해 온 운영 노하우와 서비스 역량은 글로벌 빅테크 기업도 모방할 수 없는 카카오모빌리티만의 독보적인 자산"이라며 "기술과 서비스가 유기적으로 결합된 모빌리티 체계를 완성하겠다"고 강조했다.

권용삼 기자

Copyright © 블로터