에이비엘바이오가 2025년 역대급 외형 성장을 기록했다. 다만 높아진 시장 기대에는 못미친 결과물이라는 평가도 동시에 나온다. 매출 전액이 단일 기술이전(LO) 계약의 업프론트에 의해 형성되면서 LO 의존 수익구조의 변동성이 드러난 탓이다. 자연스럽게 올해 과제도 명확하다. 그랩바디-B가 단발성 성과를 넘어 지속 가능한 수익을 확보할 수 있을지가 관전 포인트가 될 전망이다.

매출 성장·이익률 개선…LO 100% 수익성 한계도

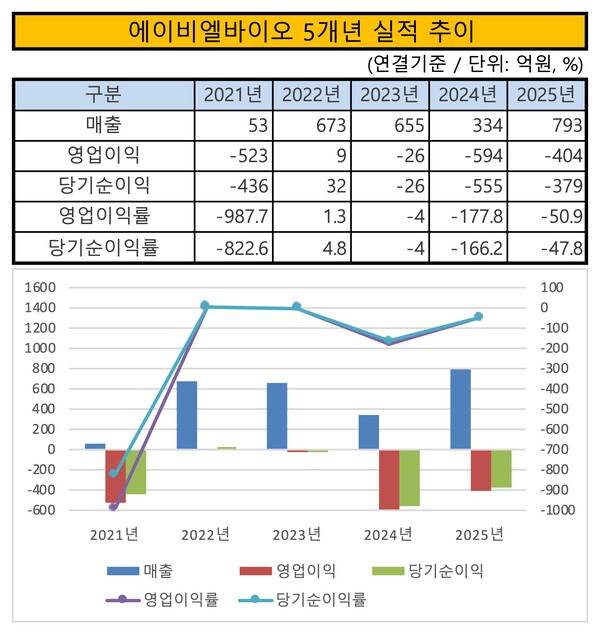

9일 금융감독원 전자공시시스템에 따르면 에이비엘바이오는 2025년 연결기준 잠정실적으로 매출 793억원, 영업손실 404억원, 당기순손실 379억원을 기록했다. 에프엔가이드 컨센서스와 비교했을 때 매출, 영업이익, 당기순이익 모두 하회했다. 앞서 에프엔가이드는 에이비엘바이오의 2025년 컨센서스로 매출 1104억원, 영업손실 79억원, 당기순손실 67억원을 제시했다.

시장에서는 이번 실적이 기대에 미치지 못한 배경으로 'LO에 100% 의존하는 수익구조의 변동성'을 지목한다. 에이비엘바이오는 자체 제품 매출 없이 LO 수익에 전적으로 의존하는 구조를 유지하고 있다. 이 때문에 계약 체결 시점과 수익 인식 시점의 차이가 연간 실적 변동성으로 직결되는 구조를 띤다.

실제로 2025년 매출은 4월 글락소스미스클라인(GSK)과 체결한 그랩바디-B LO 계약에서 발생한 업프론트 수익이다. 해당 계약 공시에 명시된 업프론트 739억원이 연간 매출로 그대로 인식됐다. 에이비엘바이오 연간 매출로 793억원이 공시된 것은 환율 적용에 따른 회계상 차이다. 같은 해 11월 체결된 일라이릴리와의 계약은 2026년 매출로 인식될 예정이다.

에이비엘바이오 관계자는 "2025년에는 GSK로부터 수령한 그랩바디-B LO 계약금이 반영됐다"며 "일라이릴리로부터 수령한 그랩바디-B LO 계약금은 2026년 반영될 예정"이라고 말했다. 이어 "에이비엘바이오 수익은 100% LO에 의한 것"이라며 "GSK로부터 수령한 계약금은 비중이 대부분"이라고 덧붙였다.

손익 측면에서는 이중항체 항체약물접합체(ADC) 파이프라인의 임상 진입 준비에 따른 비용 부담도 동시에 반영됐다. 에이비엘바이오는 이중항체 ADC 시장에 빠르게 진입하기 위해 2025년 들어 ABL206과 ABL209의 임상시험계획(IND) 준비를 서둘러온 것으로 알려졌다. 두 임상 모두 자회사 네옥바이오에서 진행됐지만 임상비용은 연결 재무제표에 합쳐졌다.

에이비엘바이오 관계자는 "2025년은 이중항체 ADC ABL206·ABL209의 IND 준비에 총력을 다한 해"라며 "이중항체 ADC R&D 및 임상 진입을 위한 생산비용 등이 반영됐다"고 설명했다. 그러면서 "네옥바이오에서 진행 중인 임상비용도 에이비엘바이오 연결 재무제표에 합쳐져 반영된다"며 "2025년 R&D비 총액은 추후 공시될 사업보고서에 나올 예정"이라고 덧붙였다.

올해 확장성 기대되는 그랩바디-B

2026년은 그랩바디-B가 단발성 업프론트 수익을 넘어 반복 가능한 사업 축으로 자리 잡을 수 있을지 가늠하는 해가 될 전망이다. GSK·일라이릴리와 체결한 대형 LO가 실제로 추가 계약과 후속 수익으로 이어질 수 있을지가 관건으로 지목된다. 업프론트 인식 이후 마일스톤과 로열티로 연결되지 못할 경우 실적 변동성은 다시 확대될 수 있다는 시각이다.

그랩바디-B의 기술적 차별성은 추가 LO 가능성을 판단하는 핵심 근거로 꼽힌다. 기존 뇌혈관장벽(BBB) 셔틀과 달리 인슐린유사성장인자 1 수용체(IGF1R)를 타기팅함으로써 전달 효율과 적용 범위가 차별화됐다는 평가다. 동일 질환이라도 파이프라인 특성에 따라 최적의 셔틀이 달라질 수 있다는 점에서 플랫폼 확장 여지가 남아 있다고 여겨진다.

신지훈 LS증권 애널리스트는 "그랩바디-B의 가장 큰 차별점은 다수의 BBB 셔틀이 활용하는 TfR이 아닌 IGF1R을 타깃으로 한다는 점"이라며 "IGF1R은 BBB를 통과하는 경로가 세 가지, TfR은 단일경로를 통해 수송이 이뤄진다"고 설명했다. 이어 "질환별로 최적의 BBB 셔틀이 상이할 수 있다"며 "그랩바디-B는 차별적 자산으로서 추가 LO 가능성이 높다"고 덧붙였다.

증권가에서는 중추신경계(CNS) 핵심 타깃에 대한 독점적 적용 가능성도 추가 딜 기대를 뒷받침하는 요소로 본다. 아밀로이드베타, 타우 등 주요 CNS 타깃에 대한 접근 권한이 여전히 열려 있다는 점에서다. 플랫폼 검증이 일정 수준까지 진행된 만큼 신규 모달리티와 결합한 후속 계약 가능성도 거론된다.

그랩바디-B는 에이비엘바이오가 IGF1R 기반 BBB 셔틀 플랫폼으로, 약물의 BBB 투과율을 높이기 위해 외발(Monovalent) 형태를 갖고 있다. 그랩바디-B 기반 약물은 뇌 내피세포 표면에 발현된 IGF1R과 결합해 BBB를 통과하며, BBB를 투과한 약물은 퇴행성뇌질환의 발병 원인을 공격하고 질병을 치료하는 기전을 갖고 있다.

교보증권 관계자는 "2025년은 그랩바디-B의 검증이 진행됐던 한 해"라며 "여전히 아밀로이드베타, 타우 등 CNS 메인 타깃의 독점권이 존재하는 상황에서 2026년 연내 추가 딜 체결 가능성이 높다"고 봤다. 그러면서 "모달리티 검증 속 셔틀의 중요성이 부각될 것"이라며 "그랩바디-B의 신규 딜 기대감 외에도 다수 파이프라인들의 임상 결과를 볼 수 있을 것"이라고 전망했다.

이승준 기자

Copyright © 블로터