알테오젠이 2025년 사상 최대 실적을 기록하며 플랫폼 기반 사업구조의 안착을 숫자로 입증했다. 다만 머크(MSD)와의 키트루다 SC 계약을 둘러싼 로열티 논란과 주가 변동은 시장의 시선이 '실적의 크기'에서 '현금 유입 구조'로 옮겨갔음을 보여준다.

업계는 2026년의 관건으로 '반복적 수익 구조의 형성 가능 여부'를 지목하고 있다. 향후 추가적인 기술이전(LO) 계약과 상업화에 따른 로열티 확보가 성장성 유지에 바로미터가 될 것이란 분석이다.

사상 최대 실적, 플랫폼 수익모델 안착

3일 금융감독원 전자공시시스템에 따르면 알테오젠은 별도기준 2025년 잠정실적으로 매출 2021억2000만원, 영업이익 1148억원을 거두며 사상 최대 실적을 경신했다. 이는 매출 1148억원, 영업이익 306억3000만원을 거뒀던 전년 대비 각각 76.1%, 275% 오른 수치다. 영업이익률도 2025년 56.8%를 기록하며 33%였던 2024년보다 23.8%p 상승했다.

시장에서는 알테오젠의 플랫폼 기반 사업구조가 수익모델로서 안착했다는 분석을 내놓는다. 2022년까지 적자를 이어가던 구조에서 벗어나 2024년 흑자전환 이후 2025년 영업이익률이 50%를 넘는 고수익구조로 재편됐기 때문이다. 비용 절감 효과가 아니라 LO 계약과 상업화 단계 진입이 동시에 반영된 결과라는 점에서 주목받는다.

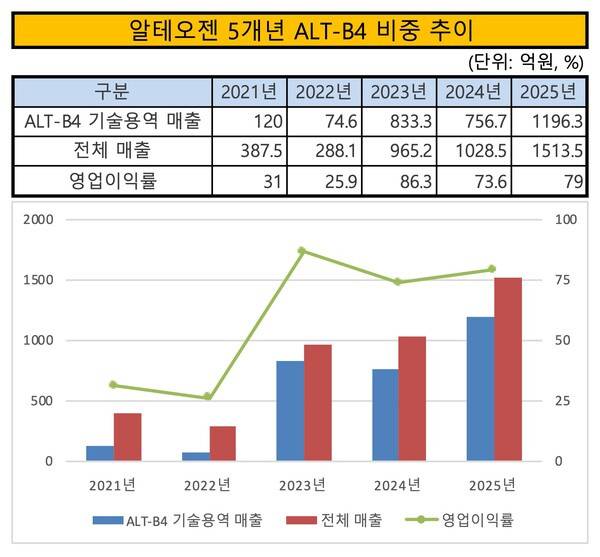

실적의 중심에는 ALT-B4 기반 매출이 자리 잡고 있다. 알테오젠은 최근 수년간 ALT-B4 플랫폼 적용 확대와 맞물려 외형 성장과 수익성 개선을 이뤄낸 것으로 여겨진다. 분기보고서가 공개된 2025년 3분기까지의 실적 추이를 살펴보면 ALT-B4 매출은 2023년 833억3000만원, 2024년 756억7000만원을 기록했다. 2025년 들어서는 3분기 누적기준 1196억3000만원을 기록하며 진작에 ALT-B4만으로 지난해 연간 총 매출을 넘어섰다.

2025년 실적은 이미 체결된 LO 계약과 상업화 자산이 실제 매출과 이익으로 전환된 결과로 풀이된다. 키트루다 SC 관련 계약금과 마일스톤, 중국에서 판매 중인 안곡타(허셉틴 바이오시밀러) 로열티, ALT-B4 공급 매출 등이 순차적으로 반영되며 기존 사업구조의 완성도를 끌어올렸다. 2025년을 사업모델 안착의 기준점으로 보는 시선이 자리 잡는 것도 이 때문이다.

반복 수익구조 시험대 오른 2026년

시장은 올해 알테오젠의 과제로 개별 계약 성과를 넘어 'LO 및 상업화 성과가 반복적으로 현금 흐름으로 연결되는 구조를 구축할 수 있느냐'에 맞춰져 있다. 2025년 실적이 단기간에 크게 확대된 이후 시장의 관심도 자연스럽게 수익 발생 방식과 주기로 이동하고 있다. 개별 계약 성과에 의존할 경우 향후 실적 변동성이 지속될 수 있다는 우려도 따라붙는다.

이 같은 문제의식은 알테오젠의 매출 구조 변화에서 확인된다. 최근 수년간 외형성장과 수익성 개선이 ALT-B4의 적용 확대에서 비롯됐기 때문이다. ALT-B4의 매출 비중은 2021년 31%, 2022년 25.9% 수준에 머물렀지만 2023년 86.3%로 급증했고 2024년 73.6%, 2025년(3분기 누적기준) 79%를 기록했다. 지난해 4분기 들어 머크로부터 ALT-B4 관련 마일스톤 350억원을 달성했다는 점을 고려하면 연간 비중은 더 높아질 수 있다는 전망도 함께 나타난다.

최근 키트루다 SC 계약을 둘러싼 로열티 논란이 불거진 것도 이 같은 구조의 연장선상으로 받아들여진다. 1월21일 머크의 분기보고서를 통해 로열티율이 2% 수준으로 공개되자 주가는 전날(종가 기준) 48만1000만원에서 37만3500원으로 22.3% 하락했다. 1월16일 제44회 JP모건 헬스케어 콘퍼런스에서 전태연 사장이 추가 LO를 앞두고 있다고 밝히자 주가가 전날 47만500원에서 51만8000원으로 10.1% 상승한 것과 대비되는 흐름이다.

김선아 하나증권 애널리스트는 "비공개 조건이라 공개돼 있을 것으로 예상치 못했던 로열티가 머크의 분기신고서에 기재돼 있음이 알려지며 시장에 큰 충격을 줬다"며 "시장이 예상한 4~5%에 훨씬 못 미치는 2%였기 때문"이라고 말했다. 이어 "계약구조가 명확해짐에 따라 현금 유입 규모와 속도가 늦춰졌다"며 "지금 상황에서 주가 회복에 가장 중요한 요소는 추가 계약의 빈도, 예상보다 많은 계약수일 것"이라고 덧붙였다.

상업화 경험 축적, 반복 구조 점검 단계

알테오젠은 반복적 수익구조의 형성 가능성을 점검할 수 있는 최소한의 상업화 조건을 갖춘 단계에 들어섰고 평가받는다. LO 계약을 통해 계약금과 마일스톤을 인식해온 과거와 달리 일부 품목이 시판 단계에 진입하면서 매출과 로열티가 실제로 발생하는 구조를 경험하고 있어서다. 반복 여부를 판단하기 위한 전제조건이 마련됐다는 의미다.

현재 알테오젠은 히알루로니다제 단독 제품 테르가제주와 ALT-B4 적용 품목인 키트루다 큐렉스를 통해 플랫폼 기술 기반 매출을 인식하고 있다. 이와 별도로 중국에서 판매 중인 허셉틴 바이오시밀러 안곡타(ALT-L2)를 통해 로열티 수익도 발생하고 있다. 안곡타는 2017년 치루제약과 체결한 LO 계약에 따라 상업화된 품목으로, 플랫폼 기술과는 별도의 상업화 경험에 해당한다.

상업화 경험을 축적할 수 있는 자산도 추가 대기 중이다. 아일리아 바이오시밀러 아이럭스비는 2025년 지난해 유럽연합집행위원회(EC)로부터 판매허가를 획득했으며, 회사는 올해 내 유럽 시장 진출을 기대하고 있다. 알테오젠은 자체 품목과 LO 품목을 포함해 2030년까지 상업화 제품 수를 9개 이상으로 확대하겠다는 계획을 제시한 상태다.

전태연 알테오젠 대표는 "올해는 판매에 따른 마일스톤 인식을 통해 성과를 보다 가시적으로 확인할 수 있을 것"이라며 "장기적 관점에서 글로벌 공급망 안정화를 위한 생산시설 투자 결정과 오픈이노베이션을 통한 신규 파이프라인 확보 등 기업 가치에 새로운 요소를 더할 수 있는 전략적 의사결정도 지속해나갈 계획"이라고 말했다.

이승준 기자

Copyright © 블로터