저평가된 코스닥 기업의 사정을 들여다봅니다.

디스플레이 필름 제조 기업 오성첨단소재가 큰 폭의 사업 구조 재편에 나섰다. 현금 창출원이었던 디스플레이 소재 사업부를 중국 기업에 매각해 대규모 현금을 확보하는 한편, 코스닥 상장사 알에프텍 경영권 인수와 관계사 흡수합병을 병행하며 사업 포트폴리오를 재구성하고 있다.

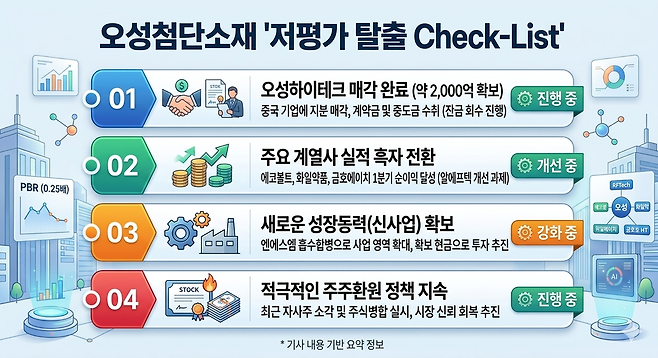

실적 성장과 유동성 확보, 주주환원 정책이 진행되고 있지만 시장 평가는 보수적이다. 29일 한국거래소에 따르면 오성첨단소재의 주가순자산비율(PBR)은 전일 종가 기준 0.25배 수준에 머물고 있다. 주력 사업 매각 이후 투자회사형 구조 전환 과정에서 사업 전환과 자본 활용 방향, 계열사 구조에 대한 시장의 검증이 이어지는 모습이다.

본업 떼어내 1984억에 매각

오성첨단소재는 1994년 설립돼 디스플레이용 보호·기능성 필름을 생산해온 기업이다. 삼성전자와 LG디스플레이 등 국내외 고객사를 기반으로 편광판 보호필름과 공정용 필름 사업을 영위하며 성장했다. 지난해 연결 기준 매출 1657억원, 영업이익 301억원, 당기순이익 323억원으로 각각 전년 대비 13.2%, 35.5%, 170.8% 증가했다.

재무 구조는 안정적이다. 회사의 올해 1분기 연결 기준 현금및현금성자산은 685억원, 별도 기준으로는 537억원이다. 연결 기준 자산 규모는 3932억원으로 이중 비유동자산이 76.4%(3004억원)를 차지한다. 이는 1328억원에 달하는 관계기업 투자자산이 반영된 영향이다. 부채비율은 25%로 낮은 수준이다.

현재 회사 모습은 과거와 사뭇 다르다. 오성첨단소재는 매출의 70% 이상을 차지하던 디스플레이 소재 사업부를 자회사로 이전한 뒤 중국 기업에 매각하는 구조를 택했다. 핵심 사업을 정리하고 현금 유동성을 확보하는 대신 투자·지주회사형 성격을 강화하는 방향이다.

거래는 3단계로 진행됐다. 지난해 12월 오성첨단소재가 보유한 익산 소재 토지와 건물을 자회사 오성하이테크놀로지에 383억원 규모로 양도했다. 회계법인 대성의 외부 평가를 거쳐 거래 적정성을 확보했다.

회사는 지난해 2월 임시주주총회 승인을 거쳐 디스플레이 소재 사업부 전체를 오성하이테크놀로지에 1600억원에 양도하기로 결정했다. 자산·부채·영업권·인력·계약이 모두 포함된 영업양도 구조다. 양도가액은 현금이 아닌 출자전환 방식으로 지급됐다.

이는 오성하이테크놀로지가 발행한 신주를 취득하는 구조다. 기존 대여금 445억원도 함께 출자전환됐다. 영업양도에 반대한 주주의 주식매수청구권 행사 결과 오성첨단소재는 184만3599주를 주당 1513원에 자기주식으로 취득했다. 해당 주식은 현재 보유 중이다.

사업 이관을 마친 뒤 오성첨단소재는 오성하이테크놀로지 지분 전량을 중국 항저우성석신소재과기유한공사에 양도하는 계약을 체결했다. 거래금액은 9억5000만위안(1984억원) 규모다. 양사는 4대6 비율의 합작회사를 설립해 생산라인을 구축하는 방식을 병행한다.

대금은 계약금 50%, 중도금 40%, 잔금 10%로 나뉘며 마지막 잔금은 생산라인 가동과 첫 양산 대금 수취 이후 지급되는 조건이다. 예상 최종 종결 시점은 2029년 6월이다. 중국 해외직접투자(ODI) 승인과 생산라인 가동 여부에 따라 실제 거래 종결과 잔금 회수 시점은 변동될 수 있다.

알에프텍·엔에스엠 편입…투자회사형 구조

회사는 공격적인 인수·합병(M&A)와 사업 확장도 병행했다. 최근 사례는 알에프텍 인수다. 오성첨단소재는 지난 2월 기존 최대주주인 알에프스탠다드 및 이진형 대표로부터 알에프텍 주식 492만446주를 320억원에 인수하는 계약을 체결했다. 주당 인수가는 6503원이다.

오성첨단소재는 동시에 제3자배정 유상증자에 참여해 알에프텍 신주 886만11주를 150억원에 취득했다. 총 투자금액은 470억원이다. 구주 인수와 신주 취득을 병행하는 구조를 통해 경영권 확보와 신규 자금 투입을 동시에 추진한 셈이다. 3월 말 기준 오성첨단소재의 알에프텍 지분율은 34.83%다. 특별관계자 포함 시 40% 수준이다.

알에프텍은 무선통신 응용장치와 5G 안테나, HA필러 사업을 영위하는 기업이다. 올해 1분기 매출은 675억원, 당기순손실 128억원을 기록했다. 오성첨단소재는 알에프텍을 지분법 적용 관계기업으로 분류하고 있다. 1분기 관계기업 투자손익은 9억원을 기록했다.

알에프텍 인수로 오성첨단소재의 종속·관계회사는 에코볼트(지분율 29.89%), 화일약품(27.38%), 금호에이치티(7.75%) 등 코스닥 상장사 4곳으로 늘어났다. 3월 말 기준 관계기업 장부가액은 총 1309억원이다. 에코볼트(388억원), 화일약품(317억원), 금호에이치티(134억원), 알에프텍(470억원) 등이 포함된다.

계열사들의 실적은 개선됐다. 에코볼트는 올해 1분기 10억원의 순이익을 냈다. 지난해 영업손실 249억원을 기록한 것과 비교해 흑자 전환했다. 화일약품도 같은 기간 -2억원에서 6억원의 순이익을 기록했다. 금호에이치 또한 1분기 순이익 38억원으로 흑자 전환했다. 알에프텍은 순손실이 이어졌다.

관계사 재편도 이어졌다. 오성첨단소재는 지난 3월 코넥스 상장사 엔에스엠을 흡수합병했다. 합병비율은 1대 0.4440053이다. 엔에스엠은 대전방지(ESD) 플라스틱 제품 제조기업으로, 합병을 통해 편광판 보호필름 중심 사업 구조에서 공정용 플라스틱 제품군으로 사업 영역을 확대했다. 엔에스엠 중국법인도 연결 종속회사로 편입됐다.

메자닌 발행을 통해 현금도 확보했다. 오성첨단소재는 지난해 9~10월 25차(70억원), 26차(100억원) 등 총 170억원 규모 전환사채(CB)를 발행했다. 두 CB 모두 만기 3년, 표면·만기이자율 4% 조건이다. 조달 목적을 타법인 증권 취득자금으로 명시하며 외형 확대 가능성을 시사했다. 전환 시 발행 가능 주식 수는 971만9019주(병합 전)로 발행주식 수의 10.6% 수준이다.

PBR 0.25배…시장 신뢰 회복 과제

오성첨단소재는 최근 수년간 자사주 소각을 통한 주주환원 정책도 병행했다. 지난 2월 자사주 341만주(50억원)를 소각했다. 지난해 4월에도 자사주 298만주를 소각했다. 최근 수년간 총 4차례의 자사주 소각을 실시했다.

최근에는 주식병합도 추진했다. 병합 비율은 10대1이다. 발행주식 수는 9742만96주에서 974만2009주로 감소했다. 회사는 병합 목적에 대해 적정 유통주식 수 유지와 기업가치 제고라고 설명했다.

신용평가도 개선됐다. 이크레더블 기준 신용등급은 지난 4월 A-를 기록했다. 2024년까지 BBB 수준이었던 점을 감안하면 최근 2년간 등급이 상향됐다.

시장 평가는 보수적이다. 28일 종가 기준 오성첨단소재 시가총액은 1152억원이다. 올 1분기 기준 연결 자본총계 3135억원의 절반에도 미치지 못하는 수준이다. PER(주가순자산비율)은 3.32배, PBR은 0.25배다.

시장에서는 지배구조를 주목하는 분위기다. 오성첨단소재는 다수 상장사를 보유해 다층적 계열 구조를 형성하고 있다. 조경숙 회장 등 오너 일가 비상장사인 이스트버건디(지분율 13.46%), 폴라버텍스(12.74%), 메이플스퀘어(6.48%)를 정점으로 오성첨단소재와 하위 상장사로 이어지는 구조다.

오성첨단소재는 계열사 간 지분 거래와 서로의 CB를 교차 인수하거나 콜옵션(매도청구권)을 활용하는 방식의 자본 조달을 진행해왔다. 업계에서는 이같은 행보가 성장 전략이 될 수 있는 동시에 지배구조와 자본 활용의 투명성에 대한 검증 대상이 될 수 있다고 보고 있다.

저평가 해소 여부는 세 가지 변수에 달렸다는 평가가 나온다. 먼저 오성하이테크놀로지 매각의 최종 종결 여부다. 계약금과 중도금 등 90% 유입이 예정돼 있으나 중국 승인과 생산라인 가동이 변수로 남아 있다.

알에프텍의 수익성 회복도 중요하다. 알에프텍은 여전히 손실 상태로, 향후 실적 개선 여부가 오성첨단소재의 지분법 손익과 투자 성과에 영향을 줄 전망이다. 사업 실체 확보도 필요하다. 오성첨단소재는 디스플레이 사업부 이관 뒤 본체에 남은 계속사업은 엔에스엠 합병 부문과 일부 종속회사(대부업·물류 등)뿐이다. 1분기 별도 기준 영업이익은 11억원에 그쳤다.

금융투자업계 관계자는 "디스플레이라는 본업을 덜어내고 유입될 2000억원대 현금이 관계사 덩치 키우기나 복잡한 금융 거래가 아닌 주주환원과 명확한 신사업 투자로 이어져야 시장에 신뢰를 줄 수 있을 것"이라고 밝혔다.

최종원 기자

Copyright © 블로터