파운드리 가동률 90% 시대에 디자인하우스의 수혜 가능성을 진단합니다.

삼성전자 파운드리(반도체 위탁생산)의 선단 공정 수율과 가동률이 개선되면서 디자인하우스 업계에 대한 기대감도 커지고 있다. 세미파이브는 선단 공정을 기반으로 글로벌 주문형반도체(ASIC) 시장을 공략하고 있다. 대규모 수주를 양산수익으로 연결할 수 있을지에 관심이 쏠린다.

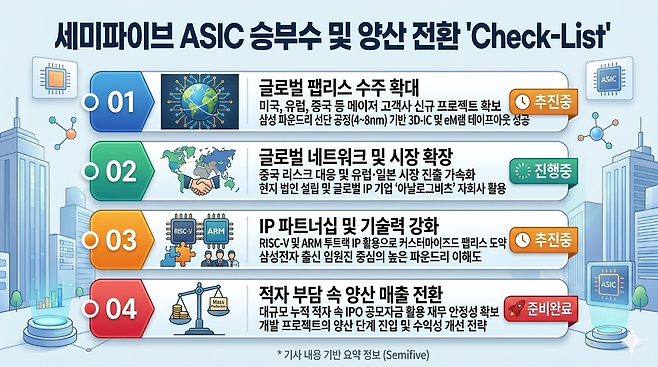

글로벌 팹리스 수주 확대

14일 업계에 따르면 삼성전자는 테슬라 등 빅테크 고객사를 확보하며 선단 공정 경쟁력을 끌어올리고 있다. 삼성 파운드리가 메이저 고객사 대응 능력을 입증하자, 직접 대처하기 어려운 중대형 팹리스(반도체설계회사)들이 디자인하우스로 발길을 돌려 수주환경이 개선되고 있다는 후문이다.

세미파이브는 삼성전자 파운드리의 공식 디자인솔루션파트너(DSP)로 2~14나노 공정 설계 역량을 확보하고 있다. 이곳은 8인치 레거시 공정 중심의 디자인하우스와 달리 4·5·8나노 등 선단 공정 중심 전략을 취하고 있다.

세미파이브는 올해 들어 미국·유럽·중국 등에서 신규 프로젝트를 잇따라 수주했다. 이달 7일에는 중국 엣지 인공지능(AI) 기업인 ICY테크와 삼성 8나노 공정 기반의 eM램 테이프아웃에 성공했다. eM램은 비휘발성과 저전력 특성을 동시에 갖춘 차세대 메모리로 AI PC, 휴머노이드, 엣지 디바이스용 반도체 시장에서 활용 가능성이 거론되고 있다.

지난달에는 유럽 비전AI 기업으로부터 8나노 기반의 3차원집적회로(3D-IC) 엣지 디바이스용 반도체 설계를 턴키 방식으로 수주했다. 3D-IC는 칩을 수직 적층해 데이터 이동거리를 줄이는 기술로 고성능·저전력 환경에 적합하다고 평가된다.

2월에는 미국 니오비움마이크로시스템즈와 완전동형암호(FHE) 하드웨어 가속기 설계 및 시제품 공급 계약을 체결했다. 계약 규모는 99억원이며 기간은 내년 8월까지다. 또 AI NPU ASIC 설계·개발·공급 계약도 확보하며 AI 반도체 포트폴리오를 확대하고 있다.

회사 관계자는 "미국·유럽·일본·중국 등 글로벌 단위로 사업을 진행 중이며 선단 공정 중심 전략을 강화하고 있다"고 밝혔다.

다만 미국의 대중 첨단반도체 규제가 강화되면서 사업 불확실성이 커지고 있다. 중국 내 삼성 파운드리 DSP로서 현지 팹리스 고객 기반을 확보했지만 중국 정부의 반도체 자급정책으로 현지 디자인하우스들이 빠르게 성장하면서 경쟁 강도가 높아지고 있기 때문이다.

세미파이브 관계자는 "규제가 수시로 바뀌면서 프로젝트 기획 자체가 중단되는 경우도 있다"며 "규제를 우회하기 위한 새로운 구조를 계속 고민해야 하는 상황"이라고 말했다.

회사는 현재 유럽·일본 시장 확대에 속도를 내고 있다. 유럽에서는 자동차·카메라 업체들이 자체 반도체 개발에 나서면서 DSP 수요가 늘고 있다. TSMC 대신 삼성 파운드리를 선택하는 고객사가 늘어나면서 관련 수주 기회도 확대되고 있다.

일본에서는 현지법인을 설립하고 메가픽셀, 테라픽셀테크놀로지 등과 협력 체계를 구축했다. 업계에서는 일본이 르네사스 등 강한 팹리스·반도체 생태계를 보유한 만큼 중장기 고객을 확보할 가능성이 있다고 본다.

장기전략은 미국 브로드컴·마벨 같은 ASIC 전문기업 모델이다. 이를 위해 RISC-V와 ARM 설계자산(IP)을 함께 활용하는 투트랙 전략을 추진하고 있다. 최대주주인 사이파이브는 글로벌 RISC-V 생태계 확대를 주도하고 있으며, 세미파이브는 2024년 ARM 토털디자인 파트너로 합류했다.

자회사인 아날로그비츠는 미국 실리콘밸리 기반의 저전력 혼합신호 IP 기업으로 삼성전자·TSMC·인텔 등에 핵심 IP를 공급하고 있다. 이에 글로벌 고객 확보와 IP 사업 확장의 교두보라는 평가가 나온다.

매출 2000억 목표…양산 전환 관건

세미파이브의 외형은 빠르게 확대됐다. 실적을 보면 연결기준 매출은 △2021년 54억원 △2022년 420억원 △2023년 713억원 △2024년 1118억원 △2025년 1210억원으로 증가했다. 지난해 기준 용역 매출은 전체의 78%(709억원)를 차지했다.

같은 기간 제품 매출은 196억원으로 전년(96억원)보다 2배 이상 늘었다. 개발 프로젝트들이 양산 단계에 진입하기 시작한 영향으로 한화비전 보안카메라용 AI 반도체 '와이즈넷9' 등이 대표 사례로 꼽힌다. 지난해 말 기준 수주액은 1684억원, 수주잔액은 1094억원이다.

최근 대형 파운드리의 단가 인상이 추진되는 점도 고무적이다. 세미파이브 관계자는 "파운드리 단가 인상이 직접 숫자로 연결되는 구조는 아니다"라면서도 "삼성 파운드리의 수율과 가동률 개선은 프로젝트 성공률과 제품 품질로 이어진다"고 설명했다.

세미파이브는 올해 매출 2000억원 달성을 목표로 제시했다. 수주잔액 1094억원에 이번 계약 물량이 더해지면 매출 가이던스 달성이 가능하다는 계산이다. 회사 관계자는 "개발 매출에서 양산 매출이 순차적으로 진행될 예정이며 지난해 하반기부터 시행된 한화비전 프로젝트도 순조롭다"고 밝혔다.

시장에서는 양산 매출 전환 속도를 주요 변수로 보고 있다. ASIC 사업의 특성상 개발 단계에서는 비용 부담이 크지만 양산에 성공할 경우 반복 매출과 수익성이 동시에 개선될 수 있기 때문이다. 업계 관계자는 "세미파이브는 물리설계 중심의 DSP에서 커스터마이즈드 팹리스 형태로 영역을 확장하고 있다"며 '삼성 파운드리의 2·3나노 경쟁력이 강화되는 가운데 이를 얼마나 양산 실적으로 연결하느냐가 향후 재평가의 핵심"이라고 말했다.

다만 적자구조는 여전하다. 지난해 영업손실은 534억원으로 전년(229억원)보다 늘었다. 매출이 증가했음에도 판매비와 관리비가 726억원에 달하며 적자 폭이 확대됐다. 최근 3년간 누적 영업손실은 1000억원을 넘어섰고 누적 결손금도 6152억원에 달했다.

현금흐름은 상장 이후 개선됐다. 세미파이브는 지난해 코스닥 기업공개(IPO)로 1306억원을 조달했다. 지난해 연결기준 현금 및 현금성자산은 794억원으로 전년(173억원) 대비 크게 증가했으며, 단기금융상품까지 포함하면 1595억원 수준이다.

최종원 기자

Copyright © 블로터