반도체 부품 기업 해성디에스가 자기자본보다 큰 약 3200억원 규모의 시설·설비 투자에 나서는 이유는 2021년부터 이어진 호실적과 안정적인 현금창출능력에 대한 자신감으로 보인다. 반도체 불황이 예상됨에도 선제적인 투자를 통해 성장동력을 미리 확보하겠단 의도다.

해성디에스는 패키지용 반도체 기판과 리드프레임을 만드는 회사다. 리드프레임에선 자동차용 반도체와 모바일 기기 등 패키징 재료를, 패키지용 기판에선 PC, 서버, 모바일 등 메모리 반도체 패키징 재료를 납품한다. 2022년 3분기 누적 매출 기준 리드프레임이 65.1%, 패키지용 기판이 34.9%를 차지하고 있다.

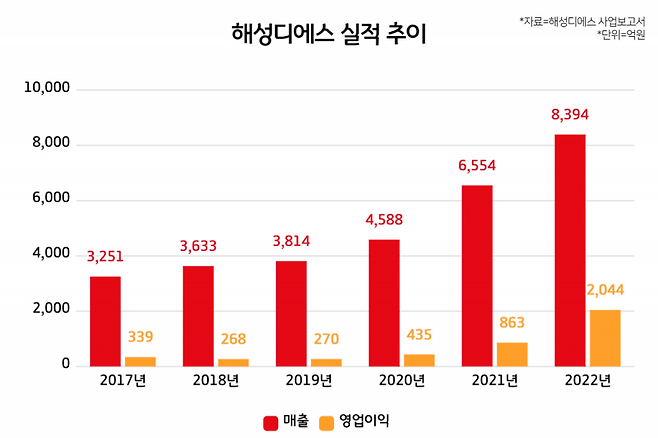

해성디에스는 2022년 패키지용 기판과 자동차 반도체용 리드프레임 등 주력제품의 수요가 증가하면서 역대 최대 실적을 기록했다. 2022년 연결기준 연간 매출은 8394억원, 영업이익은 2044억원으로 각각 전년 대비 28.1%, 136.8% 늘었다. 같은 기간 당기순이익은 711억원에서 1594억원으로 124.3% 증가했다.

다만 2023년 상반기까지 반도체 겨울이 예상되고 있어 해성디에스도 영향을 피할 수 없을 것으로 보인다. 반도체 재료산업은 최종 납품처인 종합반도체회사(IDM)의 업황에 민감하게 영향을 받는다.

이러한 가운데 해성디에스는 지난 16일 신규 시설투자에 3185억원을 투자한다는 공시를 냈다. 이는 해성디에스의 자기자본 2943억원 대비 108.2%에 해당하는 규모다. 투자목적은 생산설비 증설을 통한 매출 확대기반 확보다.

해성디에스는 2022년 5월 창원시와 3500억원 636억원 규모 투자 업무제휴(MOU)를 체결했다고 밝혔다. 이번 3185억원의 추가 투자는 창원시와 맺은 MOU의 연장선이다. 이로써 해성디에스는 2022년 5월부터 2025년 10월까지 총 시설·설비투자에 3880억원을 투입하게 됐다.

반도체 업계 불황이 예상되는 가운데, 해성디에스가 자기자본보다 많은 금액의 공격적인 투자를 진행한 배경으로는 현재 운영하는 사업인 반도체 패키지 기판과 리드프레임 사업에 대한 성장성이 꼽힌다. 같은 맥락으로 웨이퍼 제조사 SK실트론도 웨이퍼 수급 경쟁에서 우위를 차지하기 위해 지난해 9월 2조3000억원의 설비투자를 밝힌 바 있다.

반도체 재료산업은 장비산업보다 전방산업의 투자 동결에 받는 영향이 상대적으로 적다. 또 기술력을 바탕으로 높은 신뢰성이 요구되기 때문에 대규모 설비투자가 지속적으로 필요하며 진입장벽이 높다. 때문에 신규 업체와의 경쟁보단 시장 내에서 기존 업체 간 점유율 확대 경쟁이 치열한 시장이다.

해성디에스는 주력 제품에 대한 경쟁력을 확보한 상황이다. 리드프레임은 초정밀 금형을 타발(프레스)해 성형하는 SLF(Stamped Lead Feame) 방식, 제품의 회로패턴을 약품으로 식각 성형하는 ELF(Etched Lead Frame) 방식 등으로 나뉜다. 분기보고서에 따르면 해성디에스는 2019년 기준 SLF 글로벌 시장 점유율 5위, ELF 시장 점유율 1위를 차지하고 있다.

글로벌 경기 침체로 인해 IT(정보기술) 기기용 수요가 감소하면서 2023년 해성디에스의 IT용 리드프레임 사업의 실적 악화는 피할 수 없을 것으로 보인다. 하나증권은 2023년 해성디에스의 IT용 리드프레임 매출액이 전년 대비 20% 감소할 것으로 내다봤다.

다만 자동차 반도체용 리드프레임은 전기차·자율주행차의 성장과 함께 빠르게 성장하고 있다. 시장조사기관 IHS마킷에 따르면 자동차용 반도체 시장은 2021년 450억달러(55조7000억원)에서 연 9% 이상 성장해 2026년 740억달러(91조6000억원) 규모로 커질 전망이다. 해성디에스는 차량용 리드프레임 고객사로 Infineon, NXP, ST Micro 등 글로벌 고객사로 두고 있어 지속적인 성장이 가능하다.

해성디에스는 패키지용 기판 중 FC-BOC(플립칩-보드온칩)에 주력하고 있다. FC-BOC는 메모리 반도체 패키징에 사용되는 기판이다. IT 기기의 수요 감소로 인해 성장세에 다소 제동이 걸렸지만, 서버와 데이터센터 등 수요는 여전한 상황이다.

해성디에스는 삼성전자와 SK하이닉스 등 대형 메모리 반도체 회사를 고객사로 보유하고 있다. 이들의 D램과 낸드 플래시가 고사양 제품으로 출시되면서, 이에 사용되는 FC-BOC의 수요도 늘어날 것으로 보인다. 시장조사업체 프리스마크에 따르면 FC-BOC 시장은 2021년부터 2026년까지 연평균 6.3%의 성장이 예상된다.

해성디에스는 2022년 5월부터 약 3년 5개월 간 설비투자에 3880억원을 투입하겠다고 밝혔다. 단순 계산으론 연간 1100억원 규모다.

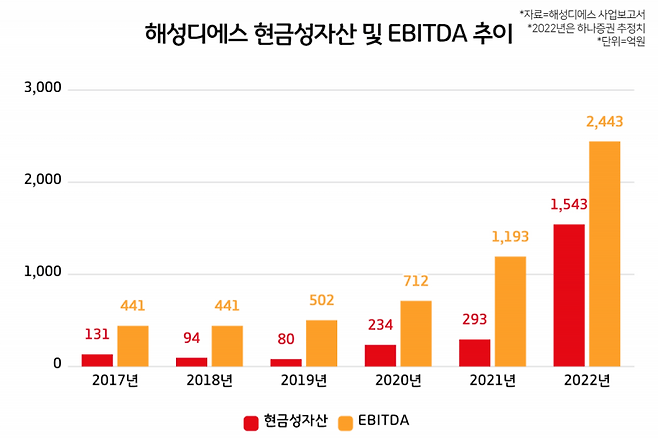

해성디에스는 최근 호실적으로 현금창출능력이 크게 늘었다. 기업의 현금창출능력을 보여주는 감가상각전 영업이익(EBITDA)은 2021년 EBITDA는 1193억원으로 전년(712억원) 대비 67.6% 늘었다. 하나증권에 따르면 2022년 EBITA는 2443억원으로 전년 대비 104.8% 증가할 전망이다.

높은 수익성을 통해 현금성자산도 크게 늘렸다. 2022년 3분기 기준 해성디에스의 현금성 자산은 983억원이다. 2021년 말 293억원 대비 235.5% 증가했다. 같은 기간 부채비율은 61.4%에서 51.8%로 감소했다. 통상 부채비율이 100% 이하면 재무가 건전하다고 평가한다.

Copyright © 블로터