[재무제표 읽기] 복지도, 기부도, 수익성도 재무건정성도 모두 '합격'

전국에 민생소비쿠폰이 뿌려졌다. 관련된 에피소드가 SNS에 수 없이 올라온다. 그 중 하나가 ‘대전 성심당은 민생쿠폰을 못 받는다’는 안내문이다. 연매출이 30억 원이 넘는 가계는 제외되기 때문이라는 설명이 붙는다.

잘 나간다고 해도 고작 빵집인데 그렇게 많은 매출이 발생한다고...

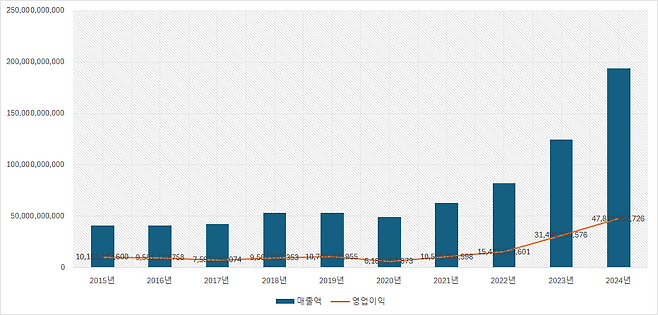

궁금해하는 분은 성심당 매출액을 보면 놀랄 수밖에 없다. 대전 본점을 포함한 17개 성심당 직영점의 2024년 매출액 총액은 무려 1937억원에 달한다. 영업이익도 478억 원이나 된다.

1956년 개인사업자로 시작한 성심당은 대전의 ‘핫플레이스’다. 법인명은 로쏘 주식회사로 튀김소보는 전국에서 둘째가라면 서러운 집이다.

오늘은 단지 유명한 빵집이 아니라, 재무적인 측면에서 로쏘 주식회사를 살펴볼까 한다.

빵집에서 주식회사라고 생각하고 재무제표로 들여다보면, 놀랄 만큼 건전한 실적이 펼쳐진다. 단순한 장사의 ‘성공’이 아니라, 여러 특징을 가진 사업체이자 경영의 교과서라 부를 만하다.

우선 로쏘 주식회사의 매출은 2015년 약 407억 원에서 2024년 약 1937억 원으로 지난 10년간 4.7배 증가했다. 이보다 더 인상적인 점은 이익률이다. 영업이익률은 최근 2년간 25%에 육박하고, 당기순이익율도 20%를 넘어섰다. 그런데 그래프를 살펴보면 2021년 이후 매출액 증가의 큰 변화를 확인할 수 있다. 2015년 본점 외 7개였던 영업점이 15개로 두 배 이상 늘어난 것이 주요한 원인이다.

대전 외에 점포 확장을 하지 않던 정책 변화와 고정비를 상쇄하며 판매관리비 비율을 매우 낮게(2024년 21% 수준) 유지한 게 비결이다. 고정비를 줄이는 영업 레버리지 효과가 제대로 작동한 것이다. 그러나 성심당 10년치 손익계산서에서 재무적으로 놀라운 점은 이익이 아니라 비용이다.

성심당의 빵은 “재료를 아끼지 않는다”는 평을 듣는데 ‘품질은 원가에 있다’는 원칙을 갖고 있다. 대부분의 제조업 기업은 원가 경쟁력을 갖기 위해 최선을 다한다. 로쏘㈜는 좀 다르다. 재무제표가 ‘비싸게 만들고 정직하게 판다’는 원칙을 알려준다. 로쏘 제품 매출원가는 2015년 206억 원 → 2024년 1035억으로 매출액 증가와 함께 5배 증가했다. 이때 매출 대비 원가 비율은 2015년 50.7% → 2022년 56%대까지 상승 후 2024년 53.4%로 다소 안정화되는 추세다.

10년간의 기록을 분석해 보건대 50% 이상의 제조원가를 유지하는 건 회사가 품질을 위해 원가 상승을 감수했다는 방증이다. 성심당 빵이 ‘늘 같은 맛’을 내는 이유가 아닐까 싶다. 실제로 초창기 대전 외 지역의 지점을 내지 않았던 이유가 빵의 품질을 동일하게 납품할 수 없기 때문이라고 한다. 보통 기업에서는 내리기 힘든 결정이다. 아무리 품질을 최우선시 한다고 해도, 이윤을 위해서 가장 먼저 고려되는 게 재료비 절감이기 때문이다.

그런데 이런 원칙을 장기간 고수하니 나름의 브랜드 전략이 되었다. 높은 품질→ 브랜드 충성도 → 가격 결정력 강화로 연결되는 선순환 구조를 만든 셈이다. 그 덕분에 로쏘㈜의 광고선전비는 고작 3억원이 되지 않는다. 광고를 한 적도 없지만 어느 순간 광고가 필요 없는 기업이 돼버렸다. 대전을 한 번이라도 가 본 사람은 성심당을 자연스럽게 알게 되니까 말이다.

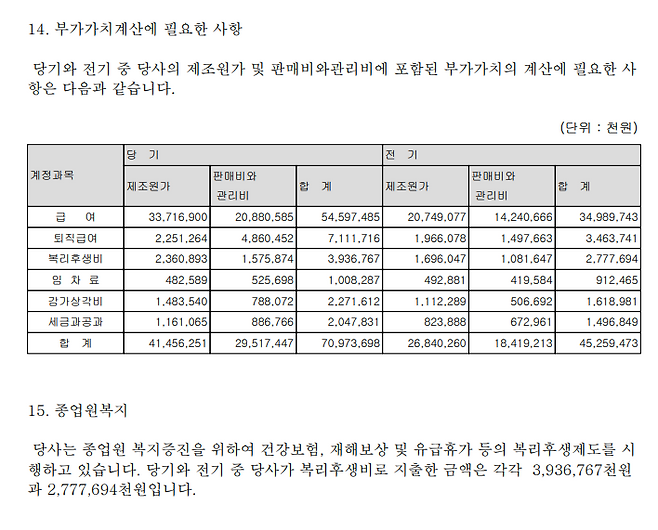

로쏘㈜가 유명해진 시점은 '착한 기업'이라는 미담 덕분이다. 하루 장사를 마치고 남은 빵을 기부한다. 모든 지점이 직영점이고, 로쏘에 근무하는 직원의 복지를 최상으로 유지하는 철학 역시 재무제표를 통해 확인할 수 있다. 로쏘 주식회사는 직원 수는 785명으로 이들에게 꾸준히 투자해왔다. 1인당 급여 + 복리후생비는 2015년 1인당 평균 약 2900만 원 → 2024년 약 7400만 원으로 2.5배 증가한다.

이 중 복리후생비만 해도 2024년 기준 약 500만원 수준이다. ‘좋은 재료만큼, 좋은 사람을 아끼자’는 철학이 그대로 숫자에 반영된 셈이다. 이런 보상은 성심당 특유의 낮은 이직률, 높은 고객 응대 품질로 되돌아온다. 또한 정년 보장, 유급휴가 보상, 미사용 연차 지급 등 복지정책은 ‘대전 최고의 일자리’라는 내부 평판으로 이어졌다. 냉정하게 말하자면 이런 복지는 ‘여유’에서 나온다.

로쏘㈜는 현금이 넘친다. 당연히 빚은 없다. 금융자산만 775억원에 달한다. 총 자산 대비 절반이 금융상품이다. 2024년 대주주에 대한 배당도 50억원이 이뤄졌다. 또한 성심당이 2015년부터 기부한 기부금의 누적금액은 약 120억원이다. 2024년 기준 로쏘 주식회사의 영업현금흐름은 503억원으로 영업이익보다 더 많다. 이는 매출이 곧바로 현금화되고 있다는 뜻이다.

빵이라는 식품 기업의 중요한 지표인 재고자산 회전율은 연간 42회 수준으로 유지되고 있으며, 매출채권 회전율은 다소 하락했지만 여전히 28회 내외의 준수한 수준을 보인다. 즉, 만드는 즉시 팔고, 외상은 없으니, 빠르게 팔고 회수하는 구조다.

한때는 비효율로 비춰졌던 정책, 예컨대 ‘직영만 고집하는 확장 방식’이나 ‘지역 제한’, ‘재료비 절감 없는 고품질 원칙’은 당시 경영학점 관점에서는 비합리적인 선택일 수 있다.

하지만 그 ‘원칙’은 시간이 흐를수록 오히려 강력한 경쟁력이 됐다. 빠르게 시장을 장악하고자 무리한 확장을 택한 기업들이 단기 성과에 머무를 때, 성심당은 단 하나의 본점에서 축적한 신뢰와 품질을 바탕으로, 자신만의 방식으로 강자의 자리에 올라섰다.

오래 버틴 원칙은 어느 순간, 누구도 따라올 수 없는 무기가 된다. 성심당은 이를 증명한 보기 드문 브랜드다. 과거는 어떨지 몰라도 현재 기준의 로쏘㈜의 재무제표는 높은 매출 상승세와 단일군의 제품인데 높은 이익률로 이뤄진 압도적인 수익성 그리고 탄탄한 재무 건전성 등을 갖춘 모범 사례다.