아직까지 한국에서는 '내 집 마련'이라는 꿈과 함께 부동산은 일반 사람들을 위한 자산 증식의 대표적인 방법으로 알려져 있습니다. 현재는, 부동산 하락장 가운데 집값이 다시 반등할 것이다 란 의견과 아직 바닥을 찍지 않았다는 의견이 분분한 상황이죠. 부동산 시장을 읽는 통찰력은 바로 시장 참여자들의 생각을 읽는데서 출발합니다. 그리고 이 시장을 움직이는 핵심 집단으로 주목받는 세대가 바로 2030 MZ 세대입니다.

실제로 노동 소득으로 기존 세대를 따라 잡지 못할 것이란 생각을 가지고 있는 MZ 세대들은 주식, 코인, 부동산 등 다양한 투자를 합니다. 최근에는 MZ 세대 10명 중 9명이 재테크에 관심을 가지고 있다는 조사 결과도 나왔습니다. 덩달아 부동산 관련 공부에 대한 수요도 늘고 있다고 하죠. 이제 부동산 시장은 더 이상 기성세대만의 전유물이 아닙니다.

하지만 부동산 공부 자체가 까다롭다고 생각하고, 어차피 돈 없어서 못 산다는 생각에 공부 시도조차 안 하는 분들도 계시는데요, 모든 공부가 그렇듯 가장 기초부터 시작하는 것이 좋습니다. 오늘은 부동산 투자 시장에서의 가장 기본적인 용어 설명과 함께, 왜 그렇게 기성세대분들은 집을 여러 채 사려고 하는지 알아보겠습니다.

임대인과

임차인

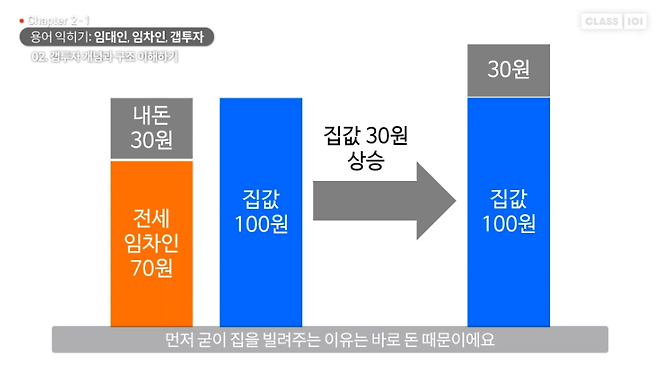

임대인은 말 그대로 집을 사서 빌려주는 사람입니다. 그리고 임차인은 집을 빌리는 사람입니다. 즉 임대인이 집을 사서 빌려주면 그 집을 빌리는 사람이 임차인인 것이죠. 그리고 임차인이 전세로 살면 '전세 임차인', 월세로 살면 '월세 임차인'이라고 합니다. 그럼 임대인은 왜 비싼 집을 사서 자기가 거주하지 않고 굳이 전세매물로 내놓을까요? 그리고 거주할 집만 있어도 되는데 왜 더 사려고 하는 걸까요? 임대인들이 굳이 집을 빌려주는 이유는 바로 '돈'이 되기 때문입니다.

위 장표를 한번 보세요. 집값이 100원이라고 가정을 해봅니다. 이 집을 만약 전세 내놓으면 전세 임차인은 이 집에 대해서 70원을 지불하게 됩니다. 이것을 우리는 '전세보증금'이라고 합니다. 집값이 100원 일 때 이 집에 전세를 내놓으면 전세 세입자는 70원 내고 이 집에 사는 것이죠. 이 집을 실제 소유하고 싶은 사람은 100원을 지불해야 되지만 전세 살고 싶은 사람은 70원을 지불하는 것입니다.

그럼 이렇게 생각해 볼 수 있습니다. 집을 100원에 사서 전세 임차인한테 70원에 전세를 놓으면 이 집을 사는 데 들어가는 내 돈은 30원밖에 들어가지 않는 것이죠. 그런데 전세를 내놓았던 이 집의 집값이 시간이 지나 30원이 상승을 하게 됩니다. 그럼 집을 사서 전세를 놓고 내가 들어가 살지 않는 게 의미가 있게 됩니다. 즉, 집을 사는 사람들은 향후에 집값이 오를 거라고 생각을 하기 때문에 집을 사서 전세매물로 임대를 놓는다고 보시면 됩니다. 즉 집값이 상승한다는 가정이 있다면 비싼 집을 사서 빌려줄 수도 있는 겁니다.

매매가격과 전세가격 차이를

이용한 갭투자

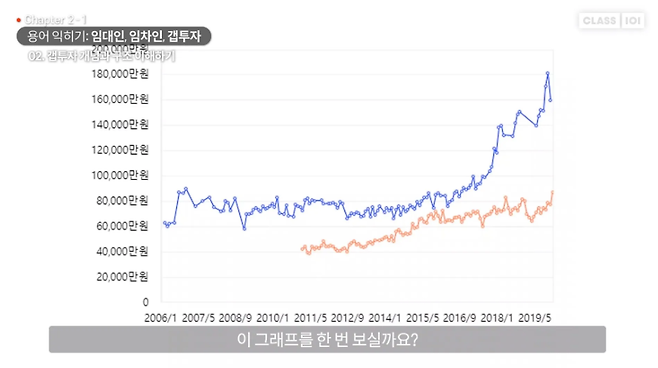

위 그래프 보시죠. 이 파란색 그래프는 매매가격 즉 임대인이 집을 사는 가격을 이야기하고 주황색은 전세가격, 임차인에게 집을 빌려주는 가격입니다. 여러분들이 전세 세입자라면 여러분들의 전세가격이 되는 것이죠. 그리고 이 매매가격과 전세가격의 차이를 우리는 보통 '갭'이라고 합니다. 매매가격과 전세가격의 차이를 갭, 혹은 '갭 가격'이라는 표현도 씁니다. 그리고 이런 매매가격과 전세가격의 차이, 즉, 갭을 이용한 투자 방법이 바로 '갭투자'입니다.

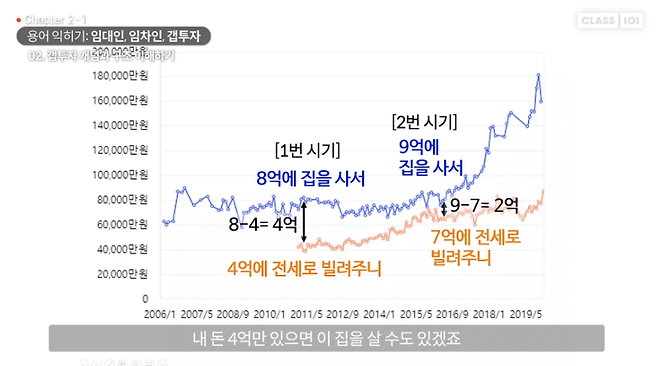

만약 여러분이 임대인이라면 언제 저 아파트를 가장 적은 돈으로 살 수 있을까요? 여러분이 집을 사서 전세로 빌려준다면 언제 가장 적은 돈으로 살 수 있을까요? 위 그래프를 다시 보실까요? 1번 시기가 있고 2번 시기가 있습니다. 어느 시기에 집을 사야 더 적은 돈을 들여서 집을 살 수 있을까요?

정답은 2번 시기입니다. 2번 시기의 매매 가격과 전세 가격의 차이가 1번 시기보다 작습니다. 그래서 많은 사람들이 매매 가격과 전세 가격의 차이가 적을 때 집을 많이 사는 편입니다. 이런 때 정부가 싫어하는 투기꾼, 투자자들이 많이 생겨나게 됩니다.

구체적인 예시로 한번 볼까요? 1번 시기에는 8억에 집을 사서 4억에 전세매물로 빌려주니 내 돈은 8-4, 즉 4억이 들어갔고 2번 시기에는 9억에 집을 사서 7억에 전세매물로 빌려주니 내 돈은 2억이 들어갑니다. 1번 시기에 비해 2번 시기는 내 돈이 2억 밖에 투입이 되지 않은 셈입니다. 하지만 1번 시기에는 2번 시기에 비해 내 돈이 거의 2배 이상이 들어갔습니다.

생각해 보세요. 8억에 집을 사면 4억에 전세매물로 놓으니까 내 돈이 4억이 들어갑니다. 이 4억이라는 돈을 1번 시기에 사용을 하면 집을 한 채 밖에 못 사는데, 이때 2번 시기에 사용을 하면 집을 두 채나 살 수 있게 됩니다. 무려 9억이나 하는 집을 말이죠. 9억에 집을 사서 7억에 전세매물로 한 번 빌려주면 2억만 들어갑니다. 남은 2억으로 9억의 집을 사서 7억에 전세를 놓으면 또 2억이 들어갑니다. 그러니까 언제 사느냐에 따라서 어떤 때는 4억이 들고 어떤 때는 2억이 드는 겁니다.

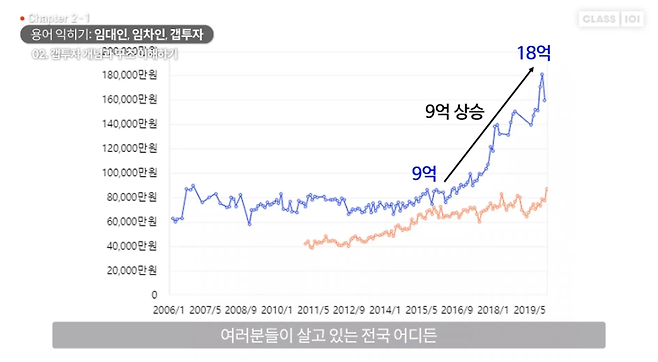

지금 보시듯 아주 비싼 집도 시기만 잘 맞춰서 사면 적은 돈으로 살 수 있게 됩니다. 만약 2번 시기에 임대인이 집을 샀다면 그 이후에 얼마나 올랐을까요? 2번 시기에 9억이었습니다. 그 이후에 9억이 올라 18억이 되었습니다. 이는 단순 예시가 아니라 지금 우리가 살고 있는 세상에서 벌어지고 있는 일입니다. 왜 이런 현상이 발생할까요?

사람들은 2번 시기에 2억이라는 돈을 들여서 한 채를 샀는데 9억이 상승을 하는 겁니다. 과거 4억이 들어갔던 1번 시기보다 돈이 더 적게 들어가니 더 사고 싶은 마음이 많이 생길 수밖에 없습니다. 그러다 보니 이 시기에 많이 사게 되고 그 시기에 많이 사다 보니까 매매가격도 조금씩 오르게 되는 것입니다. 사려는 사람은 많은데 매물은 한정되어 있으니까 이런 시기에 부동산을 많이 사는 사람들 때문에 점점 시장에 매물이 희소해지고 사려는 사람은 많은데 매물은 희소해지니 점점 가격은 올라가게 되는 것입니다. 보통 이렇게 매매가와 전세가가 좁아지는 시기 그 이후를 보면 가격이 상승되어 있는 것을 보실 수 있습니다.

이제 굳이 왜 집을 사서 빌려주는지 이해되셨나요? '돈'이 되니까 하는 것입니다. 집이 있는데도 왜 집을 더 사려고 하는지도 이해되셨을 겁니다. 나는 집이 있음에도 불구하고 부동산으로 돈을 더 벌고 싶다는 마음에 자꾸 집을 사서 모으게 되는 겁니다. 여러분들한테 투기꾼 혹은 투자자가 되라는 말이 아닙니다. 여러분들도 기회를 놓치지 않고, 위험하지 않은 시기 그리고 부동산 거품이 빠진 시기에 집을 사야겠다는 생각을 해야 하는 것입니다.

집은 반드시 살아야 되는 부동산이지만 우리의 생각과 다르게 이렇게 집을 사 모으는 사람들로 인해 가격 상승이 되어 18억까지 집값 형성이 되곤 합니다. 그렇기 때문에 영리하게 공부를 해서, 우리가 살고 싶은 아파트들을 알아보고 내가 살고 싶은 집이 어딘지 합리적인 의사 결정을 해야 합니다. 부동산은 영리하게 이용하면 나의 인생을 바꿀 수도 있습니다. 세상의 수많은 쉬운 이야기들에 귀를 기울이지 마시고 이제부터라도 내가 살 집을 찾아보셔야 합니다. 어렵다고 외면했던 '부동산'이라는 녀석과 친해져야 합니다.

▼ 부동산 투자에 필요한 기본적인 용어 설명 ▼