휴젤이 2025년 들어 수익성 체력을 한 단계 끌어올렸다. 북남미권 보툴리눔톡신의 호조에 힘입어 이익 구조의 레벨업이 더 두드러졌다는 평가를 받고 있다. 다만 당기순이익은 세금 요인에 부딪혀 시장 기대를 밑돌았다. 시장의 관심은 이제 미국을 중심으로 한 침투율 확대가 이어질 수 있을지로 이동하고 있다.

매출·영업익 기대이상, 순이익 기대이하

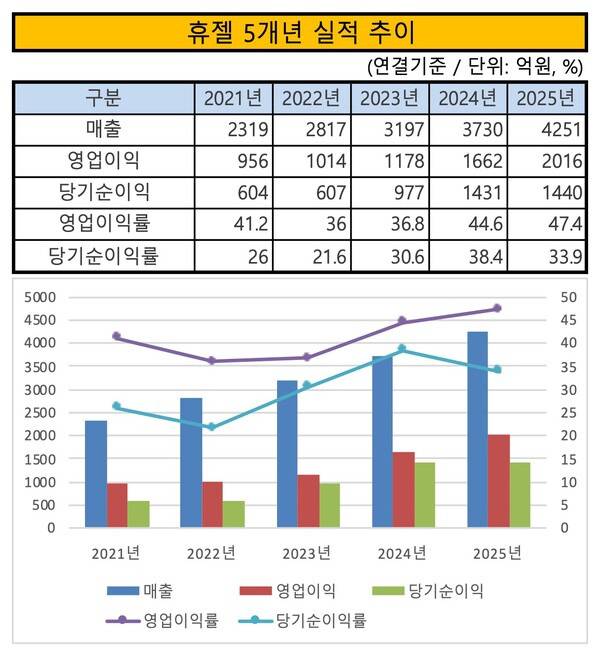

12일 금융감독원 전자공시시스템에 따르면 휴젤은 2025년 연결기준 잠정실적으로 매출 4251억원, 영업이익 2016억원, 당기순이익 1440억원을 거뒀다. 에프엔가이드 컨센서스와 비교하면 매출과 영업이익은 상회했고, 당기순이익은 하회했다. 앞서 에프엔가이드는 휴젤의 컨센서스로 매출 4197억원, 영업이익 1950억원, 당기순이익 1500억원을 예상한 바 있다.

시장에서는 휴젤의 수익성 체력이 한 단계 성장했다는 평가가 나온다. 외형 확대보다 수익성이 더 돋보였다는 점에서다. 2025년 실적을 2024년과 비교하면 매출이 14% 오를 때 영업이익은 21.3% 오른 것으로 나타났다. 영업이익률도 47.4%로 전년 대비 2.9%p 개선됐다. 매출총이익률도 78.5%로 상승하며 최근 5년간 최고치를 기록했다. 매출 증가가 비용 증가를 압도하는 구조라 자리 잡았다는 분석이 제기되는 것도 이 때문이다.

구체적으로 살펴보면 1년 새 매출원가는 916억원으로 6.6%, 판매관리비는 1319억원으로 9% 증가하는 데 그쳤다. 매출이 14% 성장하는 동안 원가·판관비의 증가율은 이를 하회한 셈이다. 판관비율도 2024년 32.4%에서 2025년 31%로 떨어지며 수익성 체력이 구조적으로 개선됐음을 증명했다. 회사는 판관비 상승 원인으로 주식보상금액과 메디컬 마케팅 확대를 지목했다.

당기순이익이 시장 기대에 미치지 못한 배경으로는 '세금 비용'이 지목된다. 일례로 미국법인 휴젤아메리카는 과거 매출이 적어 현지에서의 법인세가 이연돼왔으나 지난해 들어 매출이 발생하면서 공제 폭이 축소, 일시적으로 추가 납부가 발생했다는 것이 회사 측 설명이다. 휴젤 관계자는 "자회사 세무를 연결하면서 법인세율이 일시적으로 상승했다"며 "그에 따른 세금 비용이 증가했다"고 말했다.

2025년, 제품·지역 믹스 변화 본격화

2025년 실적 개선의 실체는 제품과 지역 믹스 변화에 있다. 고마진 톡신 비중 확대와 북남미 급증이 수익성 상승을 떠받쳤다는 해석이 나타난다. 가격 인상 효과보다는 어느 시장에서 무엇을 팔았는지가 실적의 방향을 결정했다는 시각이다. 국내 중심 구조에서 수출 중심 구조로 무게중심이 이동하는 양상이 수치로 확인됐다는 점도 주목된다.

사업구조는 지난해 들어 톡신 중심으로 더욱 재편된 것으로 여겨진다. 매출 믹스가 수익성이 높은 제품 쪽으로 기우는 양상을 보였다는 점에서다. 2025년 톡신 매출은 2338억원으로 전년 대비 15% 증가하며 전체 성장을 견인했다. 반면 필러 매출은 1297억원으로 1.7% 늘어나는 데 그쳤다. 화장품 및 기타 매출은 616억원으로 45.9% 급증했지만 절대 규모는 여전히 톡신 대비 제한적이다.

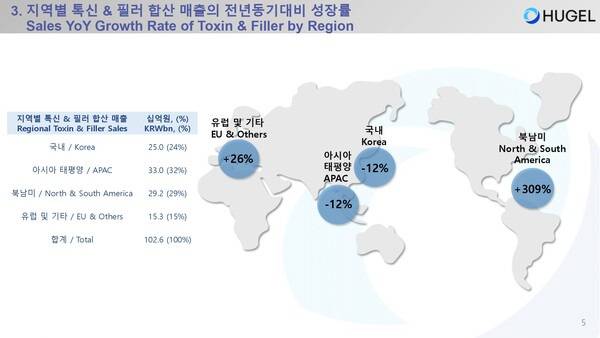

지역별로는 북남미의 기여도가 두드러졌다. 톡신·필러 합산 기준 북남미 매출은 679억원으로 전년 대비 105.1% 증가했다. 해외 매출은 2685억원으로 22.2% 늘며 전체 매출의 74%를 차지했다. 같은 기간 국내 매출은 949억원으로 14.5% 감소했다. 실적의 중심축이 내수에서 해외로 이동하는 모습이 나타났다.

아시아태평양(APAC) 매출은 1411억원으로 9.7% 증가하며 완만한 성장 흐름을 이어갔다. 이 가운데 중국이 핵심 축으로 자리했다. 증권가에서는 휴젤이 1조원 규모의 중국 미용 톡신 시장에서 15%의 점유율을 확보한 것으로 추정한다. 가격 경쟁이 심화됐지만 아시아 내 파이가 10% 안팎에 불과한 일본·태국 등에서는 저가 경쟁에 적극적으로 참여하지 않는 전략을 유지하는 것으로 알려졌다.

2026년, 美 직판 속도와 점유율 시험대

2026년 실적의 관건으로는 '미국 시장 침투율 확대'와 '직접판매 체제 구축의 속도'가 관건이라는 평가다. 단순 수출 확대가 아니라 유통 구조를 바꾸는 전략이 본격화될 것이라는 관측이다. 미국 내 직·간접 병행(하이브리드) 영업 모델은 마진구조 개선과 직결되는 변수로 거론된다. 이는 수출 중심 성장에서 이익구조 고도화 단계로 넘어가는 시험대로 여겨진다.

회사는 2026년부터 미국 직판 조직을 본격 가동할 계획이다. 기존 파트너사 베네브와의 간접 유통을 유지하되 일부 채널을 직접 관리하는 방식이다. 직판 비중이 확대될 경우 유통마진을 직접 흡수할 수 있어 연결기준 영업이익률이 추가 개선될 것이라는 관측도 뒤따른다. 증권가에서는 2026년 미국 매출이 690억원에 다다를 것으로 내다본다. 회사는 2028년 미국 시장 점유율 10%, 매출 1000억원 이상을 중기 목표로 제시하고 있다.

중국 역시 차기 핵심 성장축으로 꼽힌다. 현재 15% 수준으로 추정되는 점유율을 3년 내 20~25%까지 끌어올린다는 방침이다. 증권가에서는 25% 점유율 달성 시 900억원 안팎의 매출이 예상되며 2025년 중국 매출 대비 300억원을 상회하는 업사이드가 존재할 것으로 전망한다. 현재 중국의 매출은 아시아권 전체의 70%에 달하는 것으로 알려져 있다.

김다혜 하나증권 애널리스트는 "미국·중국 내 빠른 점유율 상승으로 톡신 사업이 2026년 전사적 성장을 이끌 것"이라며 "2026년 미국 톡신 수출이 큰 폭으로 성장하고 번들 판매로 필러 수출도 늘면서 북남미 수출은 전년 대비 67% 확대된 1011억원에 달할 것"이라고 내다봤다. 이어 "아시아 수출은 중국에서 톡신 고성장이 나타나고 견조한 필러 수요가 더해져 22% 오른 1749억원, 유럽 수출은 완만한 성장으로 5% 늘어난 613억원이 될 것"이라고 덧붙였다.

이승준 기자

Copyright © 블로터