제닉, 하이드로겔 수요 증가 수혜…현저한 저평가-하나

[이데일리 신하연 기자] 하나증권은 5일 제닉(123330)에 대해 글로벌 하이드로겔 마스크 수요 증가의 최대 수혜 기업이라며 2분기에도 실적 성장세가 이어질 것으로 전망했다.

박종대 하나증권 연구원은 “하이드로겔 마스크 글로벌 수요는 예상을 뛰어넘고 있고, 이는 수출 실적이 입증하고 있다”며 “1분기 마스크팩 수출은 전년 동기 대비 59% 증가했고 2분기 수출은 70%를 넘어서고 있다”고 밝혔다.

그는 “글로벌 메이저 유통업체들의 입점 수요와 국내외 브랜드 업체들의 신제품 출시 수요가 함께 증가하고 있다”며 “하이드로겔 마스크를 제대로 만들 수 있는 화장품 ODM 업체는 국내에 5~6개에 불과하며, 가장 높은 수익성으로 가장 많이 만들 수 있는 회사가 제닉”이라고 평가했다.

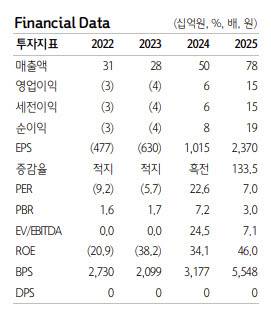

제닉은 올해 1분기 연결 기준 매출액 294억원을 기록하며 분기 기준 역대 최대 매출을 달성했다. 전년 동기 대비 65% 증가한 규모다.

다만 수익성은 시장 기대를 밑돌았다. 박 연구원은 “밀려드는 주문에 초과근무가 상당히 많았고 H사 신제품 출시 초반 수율이 올라오지 않아 원가율은 81%까지 상승했다”며 “전년도 평균 원가율 71%에 비하면 대단히 높은 수준”이라고 설명했다.

수익성은 2분기부터 정상화될 것이란 분석이다. 박 연구원은 “2분기 들어 수율은 상당히 잡혔고 생산라인을 1분기 8개에서 2분기 11개로 늘리면서 인건비 부담도 완화됐다”고 말했다.

이어 “2분기 매출은 전년 동기 대비 61% 증가한 396억원, 영업이익은 76억원으로 전망한다”며 “5월까지 매출이 이미 1분기 전체 수준을 넘어선 것으로 파악되고 있다”고 짚었다.

실적 성장세는 내년에도 이어질 것으로 전망했다. 하나증권은 제닉의 연간 매출액이 올해 782억원에서 2026년 1345억원, 2027년 1841억원으로 증가할 것으로 추정했다. 영업이익은 올해 150억원, 내년 242억원, 2027년 387억원을 기록할 것으로 예상했다.

박 연구원은 “현재 주가는 12개월 선행 주가수익비율(PER) 7.1배 수준”이라며 “급격한 글로벌 수요 확대와 하이드로겔 전문 ODM 업체로서 높은 기술 진입장벽, 경쟁업체 대비 우월한 수익 구조 등을 감안하면 현저한 저평가 상태”라고 평가했다.

신하연 (summer1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "선관위 과실 있지만…당락에 영향 줘야 선거무효 가능"

- 한동훈 "천년만년 무소속이겠습니까"…국힘 복당 의지

- "고집부려서"…나뭇가지로 반려견 때리고 질질 끈 40대

- "국민이 투표용지 못 받으면…" 드라마 '야인시대' 대사가 현실로?

- "출렁다리 수백억 쓸 바엔"…지방소멸 막는 '5000만원의 기적'

- '강릉시장 아들' 된 아이돌…30년 보수 강릉 뒤집혔다 [6월 선거]

- 추미애 "여성대통령 무능은 탄핵사유, 능력을 보여야" [6월 선거]

- 이재명 '정치고향'에서 이변..신상진 성남시장, 재선 성공[6월 선거]

- 외신 "서울시장 패배, 與 승리에 찬물"(종합)

- 한화에어로 5일까지 생산라인 전면 중단…"고강도 안전대책 추진"