삼진제약이 2025년 실적에서 외형 방어에 성공했다. 영업이익과 당기순이익도 소폭 시장 컨센서스를 웃돌며 본업 체력을 유지했다는 평가가 나온다. 다만 정부의 제네릭 약가인하 정책이 본격화를 앞둔 가운데 사업구조 전환이 시험대에 올랐다는 분석도 제기된다. 삼진제약은 코프로모션으로 단기적 실적 방어에 나섬과 동시에 인공지능(AI)으로 장기적 체질개선을 도모할 전망이다.

저마진 구조 속 외형 방어 성공

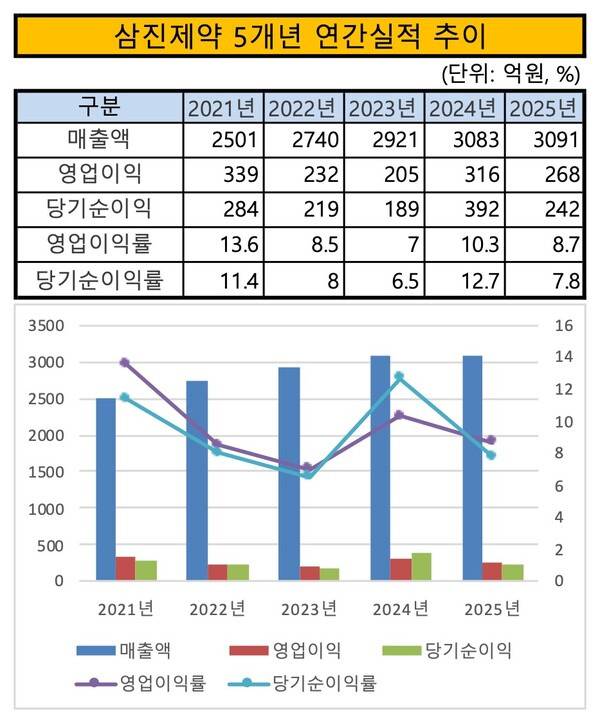

17일 금융감독원 전자공시시스템에 따르면 삼진제약은 2025년 연결기준 실적으로 매출 3091억원, 영업이익 268억원, 당기순이익 242억원을 거뒀다. 에프엔가이드 컨센서스에 비해서도 모두 상회한 수치다. 2024년 매출 3083억원, 영업이익 316억원, 당기순이익 392억원과 비교하면 각각 매출은 0.3% 올랐고 영업이익과 당기순이익은 각각 15.2%, 38.3% 축소했다.

시장에서는 마진 구조를 유지하면서도 외형을 방어했다는 평가가 나온다. 영업이익률은 2021년 13.6%를 기록한 이후 △2022년 8.5% △2023년 7% △2024년 10.3% △2025년 8.7% 등으로 일정구간에 머무는 모습을 보여왔다. 매출은 2021년 2501억원에서 2025년 3091억원으로 23.6% 늘었다. 5대 전통제약사와 비교했을 때 한미약품(16.7%)·대웅제약(12.7%)보다는 낮지만 유한양행(4.8%)·GC녹십자(3.5%)·종근당(4.5%)보다는 높은 수준이다.

다만 당기순이익을 두고는 평가가 갈리는 분위기다. 전년 대비 38.3% 감소하며 수익성 둔화로 읽힘과 동시에 컨센서스 172억원을 상회했다는 점에서 본업 체력이 유지됐다는 해석도 나온다. 2024년 243억원 규모의 법인세 환급금이 반영됐던 기저효과가 제거된 점을 감안하면 감소 폭은 구조적 악화로만 단정하기 어렵다는 분석이다. 다만 상품매출 비중 확대에 따른 원가 부담이 이어지고 있어 중기적 마진 개선 여부는 여전히 과제로 남는다.

회사 또한 당기순이익 감소 원인을 '기저현상'에서 찾는다. 삼진제약 관계자는 "지난해 상품매출이 다소 올랐지만 원자재 원가의 상승도 함께 반영됐다"고 설명했다. 이어 "2018년 조세불복 청구소송에서 승소하고 2024년에 243억원을 환급받았지만 2025년에는 해당 금액이 빠졌다"며 "환급금이 2024년 당기순이익에 반영됐다가 지난해 공백이 발생했다"고 덧붙였다.

포트폴리오 분산, 약가인하 리스크 대안

이번 실적이 주목받는 것은 삼진제약이 시행을 앞두고 있는 약가인하 정책의 시험대에 오르는 대표적인 기업으로 꼽히기 때문이다. 보건복지부는 지난해 11월 건강보험정책심의위원회에 제네릭과 특허만료 의약품의 약가산정률을 53.5%에서 40%대로 낮추는 내용을 보고했다. 업계에서는 연일 토론회·기자간담회 등을 통해 반대의사를 펼치면서도 타협선으로 약가인하율 상한선 '10%'를 제시했다. 그러나 복지부는 최초 안건을 고수 중인 것으로 알려졌다.

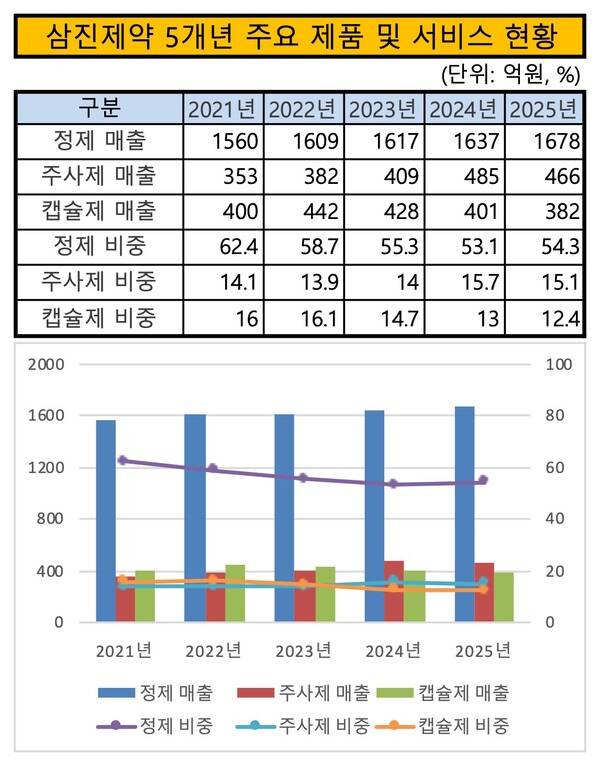

문제는 삼진제약의 매출 대부분이 제네릭에서 발생한다는 점이다. 삼진제약은 지난해 매출의 54.3%가 플래리스·게보린 등 항혈전·소염진통제 중심의 정제 제품에서 발생했다. 주사제(15.1%)·캡슐제(12.4%)를 포함하면 전문의약품(ETC) 매출이 전체의 80%를 넘는다. 반면 건강기능식품 등 상품매출 비중은 11.8% 수준에 그치고 원료의약품 매출은 5%에 불과했다.

다만 올해 실적에서 포트폴리오 분산 흐름이 나타나고 있다는 점은 긍정요인으로 꼽힌다. 정제 매출 비중은 2021년 62.3%에서 2025년 54.3%까지 낮아졌다. 주사제 매출은 353억원에서 465억원으로 확대되는 동안 비중이 14.1%에서 15.1%로 상승하는 데 그쳤다. 캡슐제 매출도 400억원에서 382억원으로 줄었지만 비중은 16%에서 12.4%로 하락했다. 2023년부터 상품 외 매출이 확대된 영향으로 풀이된다. 해당 사업은 2023년 416억원에서 522억원까지 성장했다.

재고자산 확대는 단기적 부담요인이지만 포트폴리오 전환 과정의 결과로도 여겨진다. 재고자산은 2021년 697억원에서 2025년 1108억원으로 늘었다. 코프로모션 품목 확대와 상품 매출 증가가 맞물리며 재고 보유 규모가 커진 영향이다. 외형 방어와 포트폴리오 확장 과정에서 발생한 비용이라는 점에서 단순한 수요 둔화 신호로만 보기는 어렵다는 시각이 나온다.

코프로모션·AI, 구간별 턴어라운드 핵심

올해 실적의 핵심으로는 코프로모션이 언급된다. 2024년 국내 독점으로 코프로모션을 시작한 노스판패취는 연매출 100억원이 예상되는 대표 제품으로 안착했다. 지난해 출시한 인플루엔자 백신 플루아드와 플루셀박스도 출시 첫 분기(3분기)에 매출 36억원을 올렸다. 증권가는 올해 매출 3251억원, 영업이익 290억원을 전망한다. 각각 전년 대비 5.4%, 10.9% 확대된 수치다.

일각에서는 올해 수익성 개선의 전제는 매출 믹스의 질적 변화라는 분석도 나타난다. 정제 중심의 기존 매출구조에 주사제와 고부가 치료영역 제품이 더해지면서 평균단가 상승의 여지가 발생하고 있다는 시각이다. 이와 함께 지난해 항암·폐동맥고혈압 사업부를 신설한 것은 치료 난도가 높은 영역으로의 포트폴리오 이동이라는 점에서 의미가 부여된다. 다만 지난 3년간 연 350억원대 수준으로 유지되던 연구개발(R&D)비가 향후 상승할 가능성도 함께 제기된다.

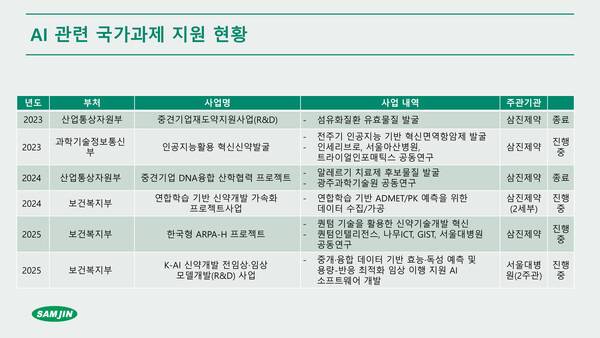

장기적 체질개선 핵심으로서는 AI에 대한 시장의 기대가 크다. 삼진제약은 제네릭 의존을 줄이고 신약개발의 비중을 높이기 위해 2024년 AI신약개발팀을 신설했다. 2023년까지 신약 AI모델 개발을 맡던 디지털이노베이션TF를 정식 팀으로 승격한 것이다. 지난해 11월부터는 371억원 규모 복지부 '2025 K-AI 신약개발 전임상·임상 모델개발' 국책과제에 참여를 시작했다.

최종경 흥국증권 애널리스트는 "2026년 매출 3251억원, 영업이익 290억원을 전망한다"며 "삼진제약은 성장축 다각화, 수익성 중심 사업구조 재편, 미래 경쟁력을 위한 핵심 R&D 역량 강화, 전사적 내실경영을 지속 가능한 경쟁력 확보를 위한 전략 방향으로 제시했다"고 말했다. 이어 "그 가운데 항암·폐동맥고혈압 사업부 신설과 고부가·고난도 치료영역으로의 제품구성 확장, 코프로모션 품목의 성장 가속화 등은 삼진제약이 가장 잘 해왔다"고 덧붙였다.

이승준 기자

Copyright © 블로터