신성이엔지가 전방 산업인 반도체와 배터리 시장 침체로 올해 3분기 적자 폭이 확대됐다. 경기 침체로 반도체, 전기자동차 시장의 불확실성이 높아지면서 주요 고객사들이 인프라 투자를 연기하거나 취소한 탓이다. 회사는 내년 상반기까지 부정적인 시장 환경이 이어질 것으로 전망하며 바이오와 데이터센터 등으로 사업 포트폴리오를 넓히고 수익성 중심의 경영을 바탕으로 성과를 모색할 방침이다.

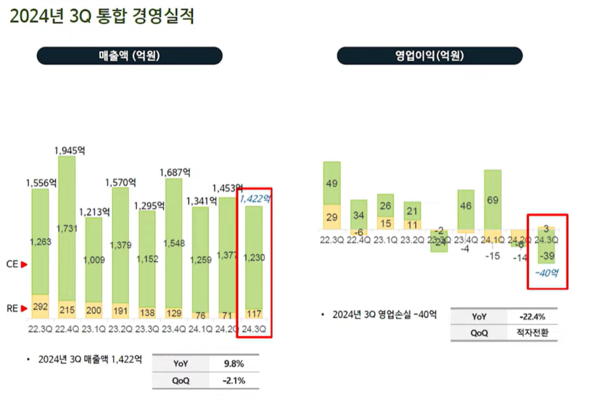

신성이엔지는 올해 3분기 경영 실적이 매출 1422억원, 영업손실 40억원으로 잠정 집계됐다고 8일 공시했다. 매출은 전년 동기 대비 9.8% 증가했지만 전분기와 견줘 2.1% 줄었다. 영업손실은 지난해 3분기의 32억원, 직전 분기에 기록한 26억원에 비해 규모가 확대됐다. 매출은 메모리반도체의 유례없는 침체가 두드러진 지난해와 비교해 회복세를 나타냈지만, 자재와 인건비 상승에 따른 원가 부담 가중의 영향으로 영업손실은 불어났다. 환율 영향과 건설 중인 자산의 비용 처리가 반영되며 당기순손실은 92억원을 기록했다. 올 2분기(-63억원), 작년 3분기(-6억원)보다 증가한 수치다.

국내 사업을 중심으로 부진이 두드러졌다. 3분기 클린환경 사업부문의 매출은 564억원, 영업손실은 52억원이다. 전분기와 비교해 매출은 23% 감소했고, 영업손실은 43억원 증가했다. 반도체 인프라 투자 연기로 인해 기존 프로젝트가 미뤄지거나 기간이 연장됐고, 일부 고객사의 공사 취소가 더해지며 실적이 크게 악화됐다. 프로젝트 진행이 더뎌지면 공조 장비를 생산하는 공장 가동률이 하락하고, 고정비 부담이 커지며 수익성에 타격을 준다.

신성이엔지는 올 4분기 삼성전자의 평택 P4(40억~50억원)과 삼성전기 세종1공장 증축 추가계약(15억원) 등 신규 수주를 기대하고 있다. SK하이닉스의 청주 M15X, 삼성전자의 천안 C3 등도 연말 수주 계약이 이뤄질 가능성이 높다.

다만 본격적인 실적 회복을 낙관하기는 어려운 상황이다. 신성이엔지는 내년 상반기까지 반도체 인프라 투자가 침체할 가능성이 높다고 보고 바이오 영역으로 포트폴리오 확장을 노리고 있다. 회사 측은 국내 주요 의약품위탁생산(CMO) 기업 등으로 수주 영역을 넓힐 계획이다.

해외 프로젝트가 포함된 이차전지 사업부문은 매출 863억원, 영업이익 11억원을 기록했다. 전기차 수요 둔화 속에서도 전분기 대비 매출은 소폭 증가했다. 영업이익은 흑자로 돌아섰다. 2분기에 해외 프로젝트 관련 초기 비용을 조기에 투입한 이후 수익성은 점차 개선되는 흐름이다. 다만 말레이시아에 건설하는 텍사스인스트루먼트, SK넥실리스 등 고객사 프로젝트 공사 지연과 추가 보수 비용으로 이익 규모는 줄었다.

현재 수주한 주요 해외 프로젝트는 미국 SK온과 삼성전자(테일러), 중국 SK하이닉스(우시), 베트남 동우화인켐, 폴란드 LG에너지솔루션 등이다. 추가적인 지연이 없다면 3분기보다 4분기 이익 규모는 확대될 여지가 남아있다.

재생에너지 사업부문의 매출은 117억원으로 지난해 3분기보다 15.2% 줄었지만, 영업이익은 흑자전환한 3억원으로 집계됐다. 매출 71억원, 영업손실 15억원을 기록한 직전 분기와 비교하면 성과가 뚜렷하다. 47㎿(메가와트) 규모의 임하댐 태양광 모듈 프로젝트가 실적에 본격적으로 반영되기 시작했다. 161억원에 달하는 한국동서발전 태양광 발전설비 설계·조달·시공(EPC) 계약과 쌍용건설에 공급하는 12㎿ 모듈 등 대규모 수주도 확보했다. 주요 프로젝트 물량이 연내 납품이 이뤄지며 4분기 실적 성장세를 이어갈 것으로 예상된다.

신성이엔지 관계자는 "지난해부터 지속된 반도체 산업의 성장 위축이 사업에 부정적인 영향을 주고 있다"며 "내년 사업 전망을 낙관하기 어렵지만, 사업 포트폴리오를 확대하고, 수익성 중심의 경영을 위한 세밀한 계획을 수립해 더 확실한 성과로 보답하겠다"고 말했다.

이진솔 기자

Copyright © 블로터