‘금융 이해력 갖춘 시민’ 위한 미국의 노력과 고민

부(富)에 대한 콘텐츠가 넘치는 시대다. 사람들의 관심도 많다. 코로나19 팬데믹 동안에는 저금리에 힘입어 투자 붐이 일기도 했다. 갖가지 일확천금 이야기가 일상을 자극했고, 욕망을 건드리는 서사가 넘쳤다. 누구나 쉽게 돈을 불릴 수 있다는 믿음으로 가득했던 시대를 겪으며 우리는 돈에 대해 잘 알고 있다고 자부했다.

금리인상이 시작되면서 그동안 자극받은 욕망은 리스크로 변해갔다. 물가상승과 부채로 인한 부담은 점점 커진다. 뒤늦게 우리는 막상 돈에 대해 잘 모르고 살았다는 점을 깨닫는다. 돈을 어떻게 쓰고 관리해야 하는지 교육받아본 경험이 드물다. 대다수 사람들은 돈을 시스템 바깥에서, 가정이나 직장과 같은 사적 네트워크를 통해 배운다. 경제와 금융에 대한 교육이 공적 시스템에서 외면받을수록, 개인의 경제·금융 역량은 철저히 ‘주변 사람이 누구냐’에 따라 결정된다. 어릴수록 더 그렇다. 그리고 이렇게 개인의 배경에 따른 격차는 생애 전반에 차곡차곡 누적된다. 격차를 더 벌린다.

전 세계적으로 금융 이해력(Financial Literacy)이 화두다. 2008년 글로벌 금융위기나 2020년 팬데믹 셧다운 같은 경제적 위기에 봉착했을 때 개인이 대응할 능력을 기를 수 있도록 국가 시스템이 나서야 한다는 접근이다. 이때 필요한 능력은 단순한 금융 지식(Knowledge)과 다르다. 학계에서는 금융 이해력을 삶을 영위하는 데 필수적인 도구로 설명한다. 복리가 왜 중요한지, ‘월 이자 2%’가 얼마나 무시무시한 고리대인지, 계약에서 약관을 살펴보는 게 어째서 필수적인지 등을 개인이 이해하고 있어야 한다는 주장이다. 단순히 잘 아는 것을 넘어, 최근에는 금융에 대한 태도(Attitude)와 개인의 금융 행동(Behavior)까지 포괄해 전반적인 금융 역량(Capability)을 중요시하는 움직임도 일고 있다. 이런 역량을 갖춰 생애 전반에 ‘돈 걱정 안 하고 살 수 있는’ 금융 웰빙(Well-being)이 정책의 목표가 되기도 한다.

금융 이해력부터, 넓게는 우리 사회의 금융 역량까지, 개인이 금융에 대응하는 힘을 갖추기 위해 공공의 적극적 노력이 필요하다. 최근 한국 정치권에서 논의되는 각종 금융 교육 정책부터 실제 교육 현장에서 겪는 어려움을 살펴봤다. 한국보다 조금 더 일찍 금융 교육 관련 논의가 활발하게 진행된 미국과 영국을 찾아 이들이 먼저 겪은 경험과 고민을 들여다봤다. 〈시사IN〉은 2주에 걸쳐 금융 교육을 확대한 다양한 사례와 우리에게 필요한 다양한 논점을 소개한다. 먼저 미국과 영국의 사례를 소개하고, 뒤이어 다음 주에는 한국에서 전개되고 있는 금융 교육 확대 논의를 살펴볼 예정이다.

여기 등장하는 이야기는 ‘부자가 되는 법’이 아니다. 자본주의 사회에서 개인이 돈과 관련된 대응력을 갖추기 위해, 공공이 고심하고 논의해야 하는 것들이 무엇인지 들여다봤다. 특히 금융 소외계층을 위해 한국 사회가 더 적극적으로 나서야 할 ‘돈에 관한 교육’이 무엇인지 살펴봤다. 금융 교육은 끊어진 부의 사다리를 고치는 것에서 그치지 않는다. 때로는 돈에 대한 적극적인 교육이 한 사회의 안전망이 되기도 한다.

“New month, new me!(새로운 달에는 새로운 내가 될 거야!)” 자신의 10월 수입·지출 내역을 살펴본 티건 더피(17)가 친구들에게 말했다. 당초 더피가 한 달간 지출하려고 계획한 금액은 221달러였다. 그러나 한 달간 자신의 지출을 기록해보니 그보다 훨씬 많은 462달러를 지출했다는 사실을 알게 됐다. 계획보다 커피를 더 자주 마셨고, 청바지를 여러 벌 산 게 문제였다. “제가 이렇게 많은 돈을 썼다니 당황스럽네요. 쇼핑을 줄여야 할 것 같아요. 이번 달에는 크리스마스 선물도 사야 하거든요.” 새로운 예산 계획을 작성하면서, 더피는 옷과 화장품 구입비를 줄이고 대신 크리스마스 선물 구입 예산을 적었다.

더피는 이제껏 자신의 수입과 지출을 기록해본 적이 없었다. 열한 살 때부터 아르바이트를 하며 돈을 벌었지만 따로 예산을 관리하진 않았다. 처음으로 예산 계획을 짜고 내역을 기록하기 시작한 것은 그가 듣고 있는 ‘금융 이해력’ 수업 덕분이다. 미국 캘리포니아주 버클리에 위치한 버클리 고등학교 교사 크리스털 리글리 씨는 10월부터 학생들에게 수입·지출 계획을 짜고 내역을 기록하도록 했다. 교사가 있어야만 할 수 있는 어려운 일은 아니다. 하지만 실제로 실천하는 이는 드물다. “직접 수입과 지출을 기록해보면 학생들은 자신이 얼마나 많은 돈을 낭비하고 있는지 알고 놀란다. 대부분 그전까지 예산 계획을 세우거나 기록해본 적이 없기 때문이다”라고 리글리 씨는 말했다.

버클리 고등학교는 2021년부터 금융 이해력 과목(Personal Finance)을 선택 과목으로 지정했다. 교육 대상은 사회 진출을 앞두고 있는 고등학교 4학년(한국 학제로 고등학교 3학년) 학생이다. 수업이 개설되는 데는 리글리 씨가 큰 역할을 했다. 성인이 된 후 학교 교육과 실제 경제활동 사이 간극을 체감한 그는 학생들에게 금융 이해력 수업이 필요하다는 생각을 해왔다. 결국 학교를 설득하고, 대학들을 찾아가 금융 이해력 과목이 학점 인정을 받을 수 있도록 조율했다. 수업 3년 차인 올해는 학생 97명이 그의 금융 이해력 과목을 신청했다.

〈시사IN〉이 참관한 11월1일 수업 주제는 퇴직연금이었다. 일반적인 수업과 달리 금융 이해력 수업에서는 교사가 교단에서 직접 가르치는 내용이 거의 없다. 학생들은 각자 수업 자료를 받아 친구들과 상의하며 빈칸을 채워나갔다. 교사는 교실을 돌아다니며 학생들과 일일이 대화를 나누는 데 집중했다. 이 수업에서는 정답을 찾기보다는 금융을 이해하고 이에 대해 이야기할 수 있도록 하는 것을 목표로 삼았다.

수업 자료에는 서로 다른 세 명의 사례가 주어져 있었다. 각각 22세, 35세, 55세에 퇴직연금 저축을 시작한 사례다. 학생들은 온라인에 있는 퇴직연금 계산기를 활용해, 이 세 명이 일정한 노후 소득을 보장받기 위해선 매달 얼마를 저축해야 하는지 계산했다. 수업 자료의 마지막에는 자신의 계획을 적는 빈칸이 있었다. 학생들은 각자 자신이 노후에 다달이 얼마가 필요할지 적고, 내년부터 저축을 한다면 매달 얼마를 해야 할지 계산했다.

수업 자료의 빈칸을 채워가며 학생들이 얻을 수 있는 교훈은 하나였다. 최대한 빨리 저축을 시작해야 훨씬 수월하게 노후 소득을 얻을 수 있을 것이란 점이다. 저축을 할 시간도 길어지거니와, 복리의 혜택을 충분히 누릴 수 있기 때문이다. 리글리 씨는 이 교훈을 한 문장으로 압축해서 학생들에게 설명했다. “시간은 돈을 만드는 기계다(Time is money maker).” 매번 수업 주제는 달라지지만, 그는 이 교훈을 학생들에게 늘 전달하려고 노력한다.

시간의 중요성은 그가 고등학교에서 금융 교육을 해야 한다고 주장하는 이유이기도 하다. 미국 청소년들은 성인이 된 이후부터 대부분 부모의 도움 없이 경제생활을 시작한다. 대학교 학비 대출을 받거나, 처음으로 신용카드를 이용한다. 이때 첫 단추를 잘못 끼우면 그 문제를 해결하느라 많은 시간을 허비하게 된다. 따라서 학생들이 본격적인 경제활동을 시작하기 전인 고등학생 때 금융 교육을 받아야 한다고 리글리 씨는 말했다.

확대되는 금융 교육 의무화

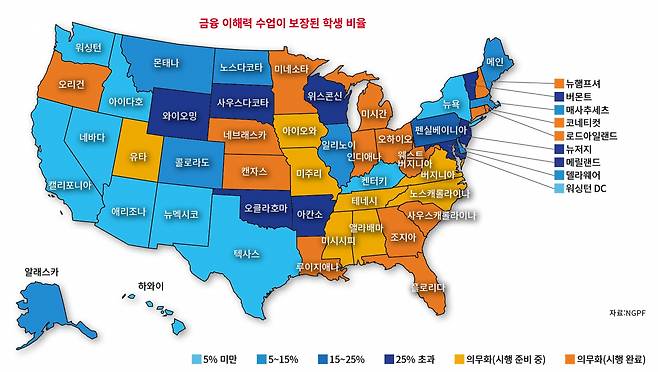

그러나 리글리 씨의 바람과 달리 캘리포니아주에서 학교 금융 교육을 받는 것은 행운에 가깝다. 미국은 주정부와 주의회가 교육과정에 관한 결정권을 갖는데, 캘리포니아주는 금융 교육을 의무화하고 있지 않다. 비영리단체 NGPF(Next Gen Personal Finance, 다음 세대를 위한 개인 금융)가 집계한 바에 따르면, 캘리포니아주 내에서 금융 교육을 ‘선택’할 수 있는 학교는 전체 학교의 27.5%에 불과했다. 하와이주와 워싱턴 DC에 이어 세 번째로 낮은 수치다.

캘리포니아주에서도 금융 교육을 의무화하려는 시도는 꾸준히 있었다. 토니 서먼드 캘리포니아주 교육감이 나서 그 필요성을 역설하기도 했다. 그러나 캘리포니아 주의회는 올해에만 관련 법안을 최소 두 차례 기각했다. 한 번은 하원에서 법안이 자진 철회됐고, 한 번은 상원 교육위원회에서 좌절됐다.

NGPF 공동창립자 팀 란제타 씨가 보기에, 캘리포니아주의 금융 교육 의무화 여부는 미국 연방 전역으로 금융 교육이 확대되는 데 변곡점이 될 수 있다. 미국에서는 금융 교육을 의무화하는 학교가 빠르게 늘고 있다. 최근 4년 동안 17개 주가 관련 법안을 통과시켜, 총 23개 주가 공립고등학교에서 최소 한 학기 이상 금융 교육을 시행하도록 했다. 미국 연방 전체 공립학교 학생 수를 기준으로 약 41%에 해당한다.

미국에서 비교적 이르게 금융 교육이 확대될 수 있었던 배경엔 여러 차례 금융위기가 있다. 2000년대 초반 닷컴 버블, 2008년 글로벌 금융위기 등을 거치며 미국에선 ‘금융 이해력을 갖춘 시민’의 중요성이 대두됐다. 금융 이해력이 개인의 삶을 위해서만이 아니라 거시경제의 안정성을 위해서도 중요하다고 판단했기 때문이다. 여러 방법 중에서도 학교 교육은 금융 이해력을 높이기 위한 가장 효율적인 방법으로 꼽혔다.

캘리포니아 주의회가 법안을 통과시킨다면, 전국 공립고등학교 재학생 중 금융 이해력 수업을 받는 비율은 단숨에 절반을 넘게 된다. 약 4000만명이 살고 있는 캘리포니아는 미국에서 인구가 가장 많은 주다. 미국 전체 공립고등학교 학생의 12%가 캘리포니아에 살고 있다. “(미국 전역에서) 고등학생 절반 이상이 금융 이해력을 배우게 된다면, 다른 주에서도 ‘왜 우리는 금융 이해력 교육을 제공하지 않는가’ 하는 반발이 나올 것이다. 일종의 FOMO(Fear Of Missing Out:뒤처지는 것에 대한 공포감)가 작동하는 것이다”라고 란제타씨는 말했다.

그동안 NGPF는 ‘미션 2030’ 프로젝트를 통해 2030년까지 모든 주에서 금융 이해력 교육을 의무화하도록 촉구했다. 펀드를 만들어 주의회 의원들에게 로비 활동을 하고, 지역 이해관계자들을 만나 금융 교육 확대 필요성을 설득했다.

‘변곡점’으로 생각한 캘리포니아주에서 법안이 연달아 좌초되자, 팀 란제타 씨는 더 적극적으로 나서기 시작했다. 금융 이해력 교육 법안을 주민투표에 부치기로 한 것이다. 아직은 넘어야 할 산이 많다. 주민투표에 안건을 올리기 위해선 54만명에 달하는 유권자의 서명을 받아야 한다. 쉽지 않은 일처럼 보이지만 란제타 씨는 자신감을 보였다. “한 여론조사에 따르면, 캘리포니아 유권자의 78%가 금융 이해력 교육 법안에 찬성했다. 충분히 가능한 일이라고 생각한다. Z세대는 ‘이런 교육이 있으면 좋았을 것’이 아니라, ‘이런 교육이 있어서 좋았다’고 말하는 첫 세대가 될 것이다.”

금융 교육을 의무화한다고 끝나는 것은 아니다. 무엇보다도 교육의 질을 어떻게 담보할지 과제가 남는다. 가장 널리 지적되는 것은 교사의 역량 부족이다. 금융 이해력 교육의 중요성이 커지며 교육을 받아야 하는 학생은 늘어났지만 충분한 자격을 갖춘 교사는 부족하다. 교사의 수준을 평가할 일관된 기준도 없다. 그러다 보니 학교마다 교육수준이 천차만별인 상황이 발생했다.

미국에서 처음으로 금융 교육을 의무화한 유타주 사례는 이러한 현실을 여실히 보여준다. 금융 교육 의무화 10주년을 맞아 2018년에 작성한 유타주의 검토 보고서에는 교육 현장의 혼란이 자세히 적혀 있다. 학교 관리자들은 충분한 자격을 갖춘 교사를 고용하는 데 어려움을 겪었다. 어쩔 수 없이 기존 교사에게 수업을 맡길 경우, 수업을 거부하는 사태도 발생했다. 반대로 교사는 수업 계획을 마련하는 일부터 어려워했다. 관련 콘텐츠는 온라인에 넘쳐나지만, 무엇이 학생에게 도움이 될지 판단하기가 힘들다고 평가했다.

교사의 역량 문제를 해결하기 위해 적극 나선 것은 민간단체와 대학들이다. 한국과 달리, 미국에서는 교사들의 전문성 강화를 민간단체에서 도맡는 경우가 많다. 금융 교육 확대를 주장하는 단체들은 교사들이 활용할 수 있는 커리큘럼을 제공하고, 전문성을 기를 수 있는 프로그램을 마련했다.

대표적 사례가 NGPF다. NGPF는 지난 10년간 교사들을 위한 커리큘럼과 전문성 강화 프로그램을 무료로 제공해왔다. 그동안 NGPF에서 전문성 강화 교육을 받은 교사만 1만7000명에 달한다. 교사들의 필요와 금융시장의 변화에 맞춰 새로운 커리큘럼과 프로그램도 꾸준히 업데이트된다. NGPF 공동 창립자 제시카 엔들리히 씨는 〈시사IN〉 취재진과 만난 자리에서 “우리는 단순히 법안을 통과시키는 것만을 목적으로 하지 않는다. 모든 학생이 양질의 교육을 받을 수 있도록 돕는 것이 우리의 목표다”라고 말했다.

금융 교육의 효과를 어떻게 극대화할지도 쟁점이다. 학교에서 교육을 제공하는 것은 가장 효율적인 방법이지만, 종종 실질적 변화까지 이어지진 않는다. 학교에선 개인의 상황에 100% 맞춘 교육을 제공하는 것이 불가능하기 때문이다. 또한 금융 이해력을 갖춰도 이를 행동으로 연결하는 것은 다른 차원의 문제다. 금융 이해력(Literacy)과 금융 역량(Capability) 사이 간극이 발생한다고 볼 수 있다. 운전을 할 줄 아는 것과 운전을 능숙하게 하는 것의 차이와 비슷하다.

사람들이 지식을 빠르게 잊는다는 것도 고등학교 시절 의무교육의 한계점으로 꼽힌다. 미국 재무부 산하 금융이해력교육위원회(FLEC, Financial Literacy Education Commission)의 보고서에 따르면, 일반적으로 사람들의 금융 이해력은 교육 후 2년 이내에 다시 감소하는 모습을 보였다. 금융 이해력이 정작 필요한 시기에 이를 이미 잊어버리는 상황이 발생할 수 있다.

일대일 코칭은 이러한 한계점을 보완하는 데 가장 효과적인 방법으로 꼽힌다. 고등학교 교육과 달리, 일대일 코칭은 지식을 전달하는 것을 첫 번째 목적으로 삼지 않는다. 더 중요한 것은 지식과 행동 사이의 간극을 메우는 일이다. ‘금융 코치’들이 주기적으로 대상자와 소통하며 이들이 자신의 계획을 이해하고 있는지 점검한다.

학교 교육만큼 중요한 일대일 코칭

대상자에게 필요한 경우 지식 전달도 코칭의 일부가 되긴 한다. 다만 금융 이해력 전반을 제고하는 것이 아닌, 대상자에게 필요한 지식에 한정된다. 당장 자신에게 필요한 지식인 경우 교육 효과는 극대화된다. 또한 지식 습득과 실천 사이 시간적 간격을 최소화할 수 있다는 점에서도 ‘필요에 기반한 교육’은 효과적이라고 알려졌다.

미국 캘리포니아주 새크라멘토는 2020년 금융역량강화센터(Financial Empowerment Center)를 설립해 모든 시민에게 무료로 일대일 금융 코칭 서비스를 제공하고 있다. 새크라멘토가 개인들의 경제생활을 도와주려 직접 나서게 된 데에는 나름의 계기가 있다. 새크라멘토는 생활물가가 가장 빠르게 상승한 도시 중 하나다. 지난해 미국 방송사 CBS 기사에 따르면, 새크라멘토는 지난 10년간 미국 전역에서 일곱 번째로 빠르게 물가가 상승했다. 고물가로 인해 경제생활에 어려움을 겪은 사람들이 많아지자 새크라멘토는 무료 일대일 코칭을 제공하기로 결정했다.

금융역량센터에서 금융 코치를 맡고 있는 모린 페일리 씨는 자신이 내담자에게 주는 것은 공감(empathy)과 책임감(accountability)이라고 말했다. 경제적 어려움을 겪고 있는 내담자들은 종종 자신이 처한 문제에 압도당하는 경우가 많다. 그리고 문제에 압도당했을 때, 사람들은 자주 자책에 빠져든다. 이때 우선 코치들은 이들이 겪는 어려움에 공감해준다. “판단을 내리지 말고, 공감을 통해 자책의 늪에서 이들을 건지는 것이 선행돼야 한다”라고 페일리 씨는 강조한다.

이후 내담자가 자신의 상황을 객관적으로 인식할 수 있게 되면, 코치는 그 상황을 타개할 계획을 함께 세운다. 그리고 내담자가 그 계획을 잘 실천할 수 있도록 돕는다. 코치가 내담자에게 행동을 강제할 방법은 없다. 정기적으로 연락을 주고받으며 내담자가 자신의 계획 이행 여부를 코치에게 보고하도록 할 뿐이다. 하지만 이렇게 ‘내 행동을 지켜보는 사람이 생기는 것’만으로도 내담자에게는 큰 변화가 생긴다고 페일리 씨는 말했다.

금융역량강화센터를 개설하며 새크라멘토는 ‘기존 지역 커뮤니티와의 협업’을 강조했다. 그렇지 않고서는 일대일 코칭을 필요로 하는 이들을 발굴하기가 거의 불가능하기 때문이다. 금융 이해력이 부족해서 경제 문제를 겪고 있는 이들은 자주 숨으려 한다. 자신이 온전한 경제생활을 유지하지 못하는 데서 오는 수치심 때문이다. 신뢰 관계가 쌓이지 않은 곳에 찾아가서 자신의 문제를 털어놓는 일은 일대일 코칭 서비스가 필요한 이들에게 상당한 심리적 장벽이 된다.

그래서 금융역량강화센터는 가난한 이들에게 도움을 주는 각종 지역 커뮤니티와의 협업 관계를 구축했다. 지역 커뮤니티는 금융 생활에 어려움을 겪는 대상자를 발견하면 이들이 금융역량강화센터를 찾아가도록 설득한다. 자신이 신뢰하던 커뮤니티에서 추천한 단체인 만큼 마음의 벽을 낮추고 센터 문을 두드릴 수 있다. 문을 열고 그저 기다리는 것도, 대상자를 직접 찾아다니는 것도 아니다. 그들이 마음 편히 찾을 수 있도록 환경을 구축하는 것이 새크라멘토 금융역량센터가 선택한 방법이다.

소외된 이들을 찾아오는 약탈적 대출

지역 커뮤니티 차원에서 금융 코칭 서비스를 제공하는 사례도 있다. 샌프란시스코 미션 지구(Mission District)에 위치한 MEDA(Mission Economic Development Agency)는 주로 히스패닉 시민들을 위한 금융 코칭 서비스를 제공한다. 미션 지구는 샌프란시스코에서 히스패닉 인구가 가장 많이 모여 사는 동네다. 그만큼 이민자가 많고 평균소득이 낮다. 특히 히스패닉은 미국에서 가장 금융 이해력이 낮은 집단 중 하나로 꼽힌다.

금융 이해력이 낮은 이들은 전통적인 금융기관이 제공하는 안전한 서비스에서 자주 소외된다. 금융 시스템 자체를 이해하지 못하기 때문이다. 때로는 금융기관에 대한 불신이 널리 퍼져 있기도 한다. 그 결과 은행 계좌를 개설하고 신용점수를 관리하는 간단한 일도 이들에게는 큰 장벽이 된다. 영주권을 받지 못한 이민자라면 그 벽은 더욱 높게 느껴진다.

금융기관 접근성이 떨어지는 이들에게 가장 쉽게 다가오는 것은 약탈적 대출(Predatory Loan)을 펼치는 대부업체들이다. 신용점수가 없어서 신용카드를 만들지 못하고, 은행 계좌가 없어 대출을 하지 못하는 이들에게 대부업체는 거부하기 어려운 유혹이 된다. 하지만 이러한 약탈적 대출은 이내 사람들의 금융 생활에 멍에로 돌아온다. 엄청난 이자를 갚다 보면 제대로 된 경제생활은 더욱 힘들어진다. 최소한의 저축도 힘든 이들은 작은 위기가 닥쳤을 때 그대로 노숙인 신세로 전락하기도 한다.

MEDA에서 금융 코치로 일하는 제시 델가도 씨는 내담자들과 전통적인 금융기관 사이 가교 역할을 한다. 대상자들이 MEDA와 파트너십을 맺은 금융기관들과 첫 거래를 시작할 수 있게 하는 것이다. 일례로 ‘프레시 스타트 론(Fresh Start Loan)’이라는 프로그램이 있다. 이 프로그램을 통해 내담자는 저축 계좌를 개설하고, 소액 대출을 받을 수 있다. 그리고 이 소액 대출을 매달 갚아나가면서 신용점수를 쌓게 된다. “1년간 부채 탕감 과정을 성실히 마치면 신용점수가 700점 정도 쌓인다. 700점은 미국 전체 평균 수준이다. 그 이후엔 안전한 금융기관에서 집이나 차를 구매하기 위한 대출도 받을 수 있다”라고 델가도 씨는 말했다.

그가 보기에 저소득 계층이 알아서 금융 이해력을 쌓는 것은 거의 불가능에 가깝다. 하루하루 먹고사느라 바쁘기 때문이다. 아무리 필수적이라 하더라도 금융 이해력 교육은 뒷전이 된다. 이민 1세대로서 자신의 생계와 페루에 있는 가족들을 책임져야 했던 그 역시 뼈저리게 느낀 바다. “그래서 우리가 필요한 것이다. 금융과 그들 사이 장벽을 낮추고, 미션 지구 커뮤니티를 강하게 만들기 위해 우리가 존재한다”라고 델가도 씨는 말했다.

새크라멘토·샌프란시스코/글·주하은 기자, 사진·박미소 기자 kil@sisain.co.kr

▶좋은 뉴스는 독자가 만듭니다 [시사IN 후원]

©시사IN, 무단전재 및 재배포 금지

Copyright © 시사IN. 무단전재 및 재배포 금지.