삼성전기, 주가 하락리스크 제한적…中 리오프닝 기대 -하나

[이데일리 김소연 기자] 하나증권은 15일 삼성전기(009150)에 대해 2023년 실적 전망치를 하향 조정했다. 다만 추가적인 주가 하락 리스크는 제한적일 것으로 보고, 중국 리오프닝을 감안한 투자 전략이 필요하다는 판단이다. 투자의견 ‘매수’, 목표주가 17만5000원을 각각 유지했다. 현재 삼성전기 주가는 14일 기준 14만2500원이다.

김록호 하나증권 연구원은 이날 보고서에서 “삼성전기의 2022년 4분기 매출액은 2조432억원, 영업이익은 1482억원으로 전망한다”며 “PC, 스마트폰 등의 정보기술(IT) 제품의 수요가 예상했던 것보다 부진해 전 사업부의 매출액 전망을 하향 조정하는 것이 주요인”이라고 설명했다.

이어 “컴포넌트 솔루션은 가격, 물량 모두 기존 예상을 하회하며 수익성도 악화된 것으로 추정한다”며 “광학통신 솔루션 부문도 연말 재고조정 강도가 예상보다 강해 매출액 감소폭이 컸던 것으로 파악된다”고 분석했다.

이어 “세트 업체들이 코로나로 인한 공급망 리스크를 경험한 이후에 재고 수준을 과거대비 상향했다가 다시 하향하는 과정이 전개 중인 것으로 판단한다”며 “그로 인해 부품 업체들의 현재 체감 감소폭은 실질 수요 감소 폭보다 클 가능성이 높다”고 덧붙였다.

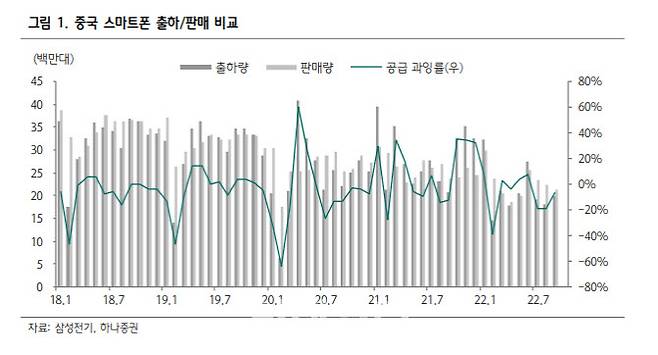

2023년 실적 전망치를 하향했지만 목표주가 조정을 진행하지 않았다. 이에 대해 김 연구원은 “하향 폭이 8%로 미미해 목표주가 조정을 진행하지 않는다”며 “지난 보고서에도 언급했듯 주가가 실적 하향을 선행했기 때문에 추가적인 주가 하락 리스크는 제한적”이라고 판단했다. 이어 “지금은 중국 스마트폰 재고조정 마무리와 중국 리오프닝을 감안한 투자 전략이 필요한 구간”이라고 설명했다.

김소연 (sykim@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 김만배 극단선택 시도…이재명 '연결고리' 수사 차질빚나

- 김건희 여사 7만원 건보료.."강남 사는 60억 자산가인데 이건 아니지"

- 27번째 선수 오현규 “다음엔 등번호 달고…형들이 사비로 보상금까지”

- 주차장서 주차 자리 막은 중학생 범퍼로 받은 30대 벌금형

- 학생들 앞에서 남고생 성기 만진 교사 "대학 보내줄게"

- "중고차 살 사람이 없다"…레인지로버 이보크 매매가 215만원↓

- “자식팔아 장사”… 이태원 참사 막말 시의원, 경찰 조사 받는다

- “임원인사 하루 앞두고”…하이마트 이어 면세점도 희망퇴직 실시

- 손흥민 선수 마스크는 누가 보관하나요[궁즉답]

- ‘16강 주역’ 김민재, 15일 출국…휴식 후 나폴리 훈련 합류