알아두면 도움이 될 의미있는 공시를 소개·분석합니다.

공시요약

포스코케미칼이 25일 금융감독원을 통해 1조517억원 규모의 양극재 수주 계약을 체결했다고 공시했습니다. 포스코케미칼은 국내 업체로부터 이번 수주를 따냈으며, 수주물량은 전량 ESS(에너지저장장치)에 공급된다고 밝혔습니다. 내용은 단순하지만 공시가 함축하고 있는 의미는 상당합니다. 최근 포스코케미칼의 수주 상황을 보면 전지 소재회사로서 이전과 다른 면모를 보이고 있기 때문입니다.

'조 단위' 공시만 벌써 두번째...'클라스'가 달라졌네

포스코케미칼은 올해 두차례에 걸쳐 조 단위 수주에 성공했다고 밝혔습니다. 지난달 28일 미국 GM으로부터 13조7696억원의 양극재 중장기 공급계약을 체결한 데 이어 29일 만에 1조원 규모의 수주에 성공했습니다.

포스코케미칼이 글로벌 6위 철강사인 포스코그룹의 핵심 계열사인 만큼 두 번의 수주계약 공시가 특별하게 느껴지지 않을 수 있을 것입니다. 하지만 전지소재 업계의 후발주자인 포스코케미칼의 '성장사'를 보면 이 공시들의 의미를 새롭게 찾을 수 있습니다.

코스피·코스닥 상장사의 경우 매출 대비 일정 규모 이상의 납품 계약을 체결할 경우 의무적으로 공시를 해야 합니다. 납품 계약은 회사의 경영에 중요한 영향을 미치는 만큼 투자자들에게 정보를 공개하도록 한 거죠.

코스피 상장사의 경우 계약금액이 전년도 매출의 5% 이상인 경우 공시를 해야 합니다. 코스닥 상장사의 경우 계약이 매출의 10% 이상인 경우에만 의무 공시 대상입니다. 단 자산총액이 2조원이 넘는 대기업의 경우 매출의 2.5% 이상인 경우 공시를 해야 합니다. 계약 체결시 공시는 수시 공시이기 때문에 계약 이튿날까지 의무적으로 공시해야 합니다. 포스코케미칼의 이번 공시는 시장에 계약 사실을 알리고 싶어서 한 게 아니라 상장사의 의무를 다한 것으로 볼 수 있습니다.

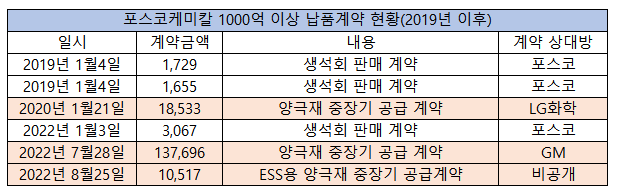

중요한 건 포스코케미칼의 '단일판매·공급계약 체결' 공시의 내용이 내화물 중심에서 양극재로 바뀌고 있다는 점입니다. 포스코케미칼은 2019년 이후 총 22회(자율공시 2회 포함) 공급계약 체결 공시를 냈습니다. 2019년 6번의 공시가 있었으며, 2020년과 2021년 각각 5차례, 4차례 더 있었습니다. 그리고 올해 총 7차례 공시했습니다. 이 중 전지 소재와 관련된 공급계약 체결 공시는 3건(13.6%)에 그쳤습니다.

계약 금액이 1000억원이 넘었던 공시는 총 6차례 있었는데, 이 중 3차례가 전자 소재 수주 계약 공시였죠. 이번 수주한 ESS용 양극재 계약 공시(1조517억원)와 지난 7월 있었던 GM과 납품 계약 공시(13조7696억원), 2020년 1월 있었던 LG화학과 납품 계약 공시(1조8533억원)입니다.

나머지 3차례는 2019년 1월 있었던 1729억원, 1655억원 규모의 생석회 판매 계약 공시와 올해 1월 3067억원 규모의 생석회 판매 계약 공시입니다. 2019년 1월 공시는 포스코케미칼 합병 이전에 있었던 공시이니 사실상 제외해도 무방할 것 같습니다.

간추리면 포스코케미칼이 의무적으로 해왔던 공급계약 체결 공시 중 '조 단위'는 전지소재에서만 나왔다는 점입니다. 그리고 올해 하반기에만 벌써 2차례 조 단위 공시가 있었으며, 수주 합계는 14조8213억원에 달합니다. 포스코케미칼의 성장을 견인할 수 있는 사업은 전지소재 사업이며, 전지소재와 관련된 공시는 '질'이 다르다는 분석입니다.

50% 돌파한 전지소재 사업 비중

포스코케미칼은 코스닥 상장사인 음극재 회사 포스코켐텍과 비상장사이던 포스코ESM이 합병한 회사로 2019년 3월 설립됐습니다. 1971년 최초 설립됐는데, 당시 사명은 포항축로였습니다.

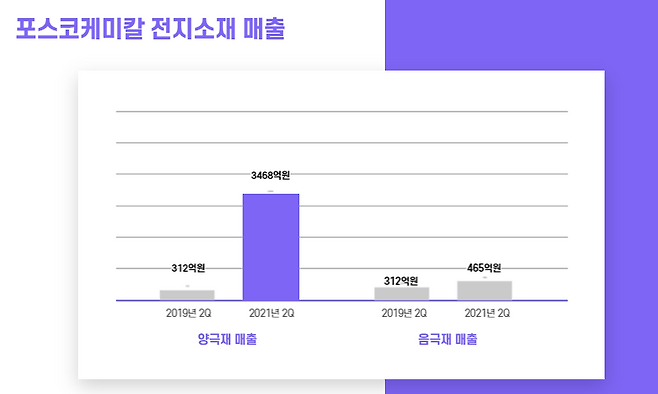

제철소 또는 플랜트, 굴뚝의 축로에 쓸 내화물을 만들던 회사였는데, 이종산업인 배터리 소재를 만드는 회사로 바뀌게 된 거죠. 합병 초기에도 포스코케미칼의 매출 중 내화물이 차지하는 비중은 여전히 높았습니다. 2019년 2분기 전체 매출에서 양극재(312억원)와 음극재(312억원) 등 전지소재가 차지하는 비중은 17%에 그쳤습니다. 올해 2분기 양극재와 음극재 매출은 각각 3468억원, 465억원을 기록했습니다. 전체 매출(8032억원)에서 양극재 및 음극재가 차지하는 비중은 48.9%에 달했습니다.

올해 반기보고서에 따르면 전지소재 사업의 비율은 53.2%를 기록했습니다. 라임화성 사업이 27.6%, 내화물 사업이 19.2%를 기록했죠. 앞으로 기수주한 양극재 물량까지 납품하게 되면 에너지소재 사업의 비중은 갈수록 커질 전망입니다. 60~70%를 돌파하는 건 시간 문제로 보이는데요.

포스코그룹은 전지소재 사업이 안정적으로 성장할 때까지 시간을 벌기 위해 내화물 사업을 포스코케미칼에 붙였습니다. 내화물 사업에서 연간 1조원이 넘는 매출을 내고 있고, 약 8000억원 가량은 '캡티브'인 포스코에서 나왔습니다. 포스코케미칼은 포스코에서 나온 매출로 전지사업을 육성하고 있는 셈입니다. 전지사업이 '규모의 경제'를 달성할 때까지 투자비용과 이익을 내화물 사업과 함께 공유하는 것이죠.

LG화학과 SK이노베이션도 이와 같은 방법으로 전지사업을 육성했습니다. 배터리 사업은 자본집약 산업인 만큼 석유화학 산업의 높은 현금창출력에 기댔던 것이죠.

포스코케미칼의 양극재 사업은 성장궤도에 올라섰습니다. 과거 고객사는 LG에너지솔루션 뿐이었는데 GM을 고객사로 모셨습니다. 규모는 적지만 삼성SDI에도 납품하고 있으며, SK온에 납품하기 위해 준비하고 있습니다. 그리고 지난 24일 익명의 국내 ESS 업체를 고객사로 모셨습니다. 과거와 달라진 전지사업의 위상을 체감할 수 있는 대목입니다.

성장궤도 오른 포스코케미칼 양극재...본게임은 이제부터

중요한 건 앞으로입니다. 2020년 전기차 시장이 본격적으로 열렸고, 전통의 '강호'인 GM과 포드, 폭스바겐 등은 전기차 신차를 잇따라 시장에 내놓고 있습니다. 앞으로 레거시 메이커가 본격적으로 테슬라 추격에 나섭니다. 현대차와 기아가 출시한 아이오닉5, EV6는 시장의 주목을 받았죠.

고성능 배터리를 필두로 한 '전기차 대전'은 이제부터 시작인 셈입니다. 그런 가운데 올해 발발한 러시아 전쟁으로 글로벌 에너지 수급 상황은 매우 불안정합니다. 전세계적인 인플레이션과 금리 인상으로 글로벌 경기는 불안정하죠. 미국은 인플레이션 감축법(IRA)을 내놓았는데, 핵심 키워드는 '역내 생산'과 '반중국'입니다.

전기차와 배터리, 양극재·음극재는 역내 생산해야만 보조금(세액공제) 혜택을 받을 수 있습니다. 중국산 광물을 쓴 배터리에는 보조금에서 차별받게 됩니다. 미국이 무역장벽을 높이면서 공급망에 지각변동이 예상됩니다. '달라진 세계'가 포스코케미칼에 기회가 될지 확언할 수 없는 상황입니다.

포스코케미칼은 지금까지 LG에너지솔루션의 공급망에 편입되면서 성장했지만, 앞으로는 어떤 변화가 기다리고 있을지 예상하기 어렵습니다.

Copyright © 블로터