볼트엣마켓(Vault@Market)은 가치있는 거래 정보를 제공하고 투자자를 보호(Vault)하는, <블로터>의 새로운 자본시장 정보제공 서비스입니다.

2차전지 관련주가 연일 화제다. 기대감이 커 관련주로 묶인 기업의 최대주주와 투자기관에도 관심이 모인다.

최근 2차전지 관련 사업에 뛰어든 제이스코홀딩스(구 제일제강)의 주가가 급등세를 보이고 있다. 이에 따라 최대주주인 '캐디언스시스템(캐디언스)'도 반사이익을 톡톡히 누리게 됐다. 3년 전 제이스코홀딩스가 발행했던 전환사채(CB)에 걸린 매도청구권(콜옵션) 때문이다. 휴지조각 위기에 놓여있던 CB가 주가 회복과 함께 수익권에 들어서며 캐디언스도 막대한 평가차익을 얻는 게 가능해졌다.

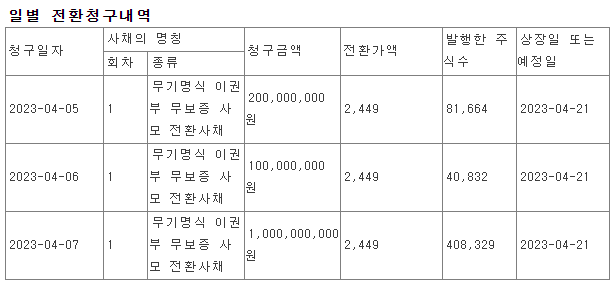

11일 금융감독원 전자공시에 따르면 제이스코홀딩스가 발행한 380억원 규모 1회차 CB에 대한 전환권 효력이 오는 5월 4일부로 끝난다. 전환권이란 투자자가 발행사로부터 사들인 CB를 미리 정해진 가격(전환가액)에 주식으로 바꿔달라고 요청할 수 있는 권리다. 해당 CB의 경우 투자자는 비상장사인 '데카코닉스'이며, 전환 가능한 물량은 발행주식 총수(4100만3151주)의 37.8%인 1551만6537주로 발행됐다.

이미 데카코닉스는 이달에만 세 차례에 걸쳐 전환권을 행사했다. 지난 5일부터 6일, 7일 행사된 주식수는 총 53만825주로 전환가액 2449원을 반영하면 약 13억원어치다. 오는 21일 신주가 상장하면 데카코닉스는 제이스코홀딩스의 지분 1.29%를 확보하게 된다.

제이스코홀딩스 주가 상승에 캐디언스 '꽃놀이패' 된 1회차 CB

그러나 시장의 관심사는 투자자인 데카코닉스보단 최대주주인 캐디언스에 집중돼 있다. 1회차 CB의 발행 조건 때문이다.

해당 CB는 지난 2021년 6월 제이스코홀딩스가 운영자금 조달과 채무상환을 목적으로 발행한 것이었다. 1994년 코스닥 시장에 상장한 이후 처음 발행한 CB이기도 하다. 표면이자율과 만기이자율은 4.5%, 만기일은 2023년 6월 4일로 설정됐다.

발행할 때부터 CB의 조건이 시장에서 매우 보기 드문 구조로 짜이며 눈길을 끌었다. 먼저 투자자가 사채 만기 전에 발행사에게 상환을 요청할 수 있는 조기상환청구권(풋옵션) 조건이 없었다. 투자자가 중도에 투자금을 돌려받을 권리가 없다는 것은 해당 CB를 사실상 이자율 4.5%의 2년물 장기차입금으로 봐도 무방하다는 의미다.

무엇보다 중요한 건 발행사가 투자자로부터 CB를 되살 수 있는 매도청구권(콜옵션) 행사 한도가 무려 100%로 설정됐다는 점이다. 콜옵션은 CB 만기 전에 발행사 또는 발행사가 지정한 제3자가 물량 일부를 투자자로부터 살 수 있는 권리를 말한다. 대개 최대주주에게 권한을 부여해 지배력 방어장치로 활용한다. 투자자의 전환권 행사에 따라 CB가 신주로 전환되면 그만큼 시장에 풀리는 물량이 늘어 최대주주의 지분 희석이 불가피한데, 콜옵션을 행사해 이를 일부 방어할 수 있다.

콜옵션 행사 한도는 권면총액의 30% 선에서 책정되는 게 일반적이다. 낮게는 10%, 높게는 50%까지도 설정된다. 행사 한도가 100%란 것은 사실상 투자자의 전환권과 풋옵션을 무용지물로 만들 수 있다는 의미다. 현재 주가가 오른 제이스코홀딩스의 상황에 대입하면 캐디언스가 지배력 방어와 평가차익을 동시에 이룰 수 있는 꽃놀이패를 쥐고 있는 것이다.

금융투자업계 관계자는 “CB의 콜옵션 행사 한도를 100%로 설정해 발행하는 경우도 드물게 관찰된다”라며 “이 경우 자금조달 보단 최대주주의 지배력 강화 등 다른 목적에 더 큰 무게를 뒀을 가능성이 있다”라고 설명했다.

처음부터 캐디언스에게 마냥 꽃놀이패였던 것은 아니다. 100% 콜옵션은 이례적이었지만, 제이스코홀딩스의 주가가 따라오지 못했다. CB 발행을 결정했던 이사회결의일(2021년 5월 26일) 당시 회사의 주가는 3355원이었으나, 이후로는 줄곧 내리막길을 걸었다. 같은 해 말 2470원으로 거래를 마감했으며, 전환권 효력이 발생한 지난해 6월에도 2000원 안팎에서 맴돌았다. 여타 경쟁사들과 마찬가지로 건설시장 수요 감소·증시 악화 등 악재가 잇따랐던 영향이다.

그러나 지난달 들어 상황이 반전됐다. 제이스코홀딩스가 2차전지 소재 니켈 채굴 사업에 뛰어들면서다. 최근 2차전지 산업에 대한 기대감이 급격히 커지고 관련주들이 뜨거운 감자로 부상하면서 제이스코홀딩스의 주가도 날개를 달았다. 3월 2일 2455원이었던 회사의 주가는 이날 4800원으로 약 한 달 만에 두 배 가까이 급등했다. 1회차 CB의 전환권 청구기간 만료가 2개월 남짓 남은 상황에서 전환가액을 한참 상회하는 가격까지 뛰어오른 것이다. 투자자인 데카코닉스와 콜옵션 권한을 가진 캐디언스 입장에서 CB가 수익권에 진입했다는 의미다.

콜옵션 CB, '주식 전환이냐 소각이냐'

결국 시장의 관심사는 캐디언스의 콜옵션이다. 현재 캐디언스가 보유하고 있는 제이스코홀딩스 지분율은 11.1% 정도다. 특수관계인인 크리스탈밸류제1호투자조합의 지분을 더해도 14.77%에 불과하다. 데카코닉스가 CB를 모두 주식으로 전환한다고 가정하면 제이스코홀딩스의 경영권이 교체되는 규모다. 데카코닉스에게 경영권을 양도할 목적이 아니라면 콜옵션을 행사할 가능성이 훨씬 높은 상황이다.

이후 캐디언스는 취득한 CB를 주식으로 전환해 제이스코홀딩스에 대한 지배력을 강화할 수 있다. 특히 제이스코홀딩스의 시가 대비 낮은 값에 전환하게 되는 만큼, 평가차익도 함께 누리게 된다. 이미 발행 당시 3489원이었던 CB의 전환가액은 최저 조정한도인 2449원까지 하향조정된 상황이다. 현 주가보다 절반이나 낮은 가격이다.

다만 이 경우 전환 물량이 많으면 캐디언스 외의 다른 주주들은 그에 상응하는 지분희석 부담을 떠안아야 한다. 대규모 물량이 시장에 출회되면 기존 주식 가치가 낮아질 수밖에 없다. 현재 1회차 CB에 남아 있는 물량은 1196만4066주로 발행주식 총수 대비 29.2%에 해당한다. 해당 물량이 모두 주식으로 전환된다고 가정하면 현 2대주주인 '신박한사람들'의 지분율은 8.1%에서 6.2%로 하락하며, 소액주주 등 나머지 투자자들의 지분율은 78.5%에서 60.2%까지 떨어지게 된다.

반면, CB를 주식으로 전환하지 않고 소각(상환)하면 기존 주식가치는 희석되지 않는다. 아울러 차익실현 물량을 제거함으로써 지배주주로서의 책임경영도 강조할 수 있다.

이와 관련 <블로터>는 캐디언스 측에 콜옵션 활용방안에 묻고자 수차례 연락을 취했으나, 답변을 들을 수 없었다.

Copyright © 블로터