사업안정성·이익창출력 우수..이차전지 관련 차입금 증가는 유의

“부채비율 증가에도 재고자산 환금성 높고 재무구조는 우수한 편”

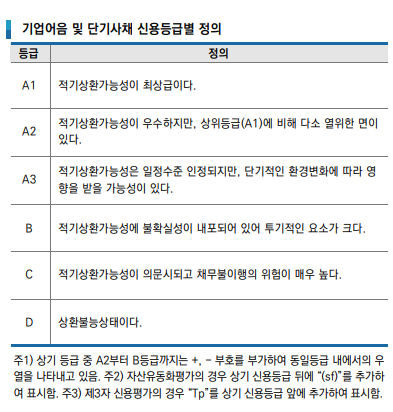

한국신용평가가 엘에스엠앤엠(LS MNM)의 기업어음 신용등급을 ‘A1’으로 산정했다. 향후 등급 전망에 대해서도 ‘유지’를 부여하며 사업 안정성이 인정된다고 밝혔다. 한신평의 기업어음 A1 등급은 최고 신용등급으로 적기상환가능성이 최상급일 때 부여되고 있다.

한국신용평가는 기업어음 등급 평가 주요 요소로 ‘독점적 시장지위에 기반한 사업안정성’, ‘ 견조한 이익창출’, ‘우수한 재무구조 VS 이차전지 소재사업 관련 투자부담’ 등을 꼽았다.

평가사는 사업안정성과 관련해서 엘에스엠앤엠이 독점적 시장지위에 기반한 우수한 사업안정성을 확보하고 있다고 봤다. 회사는 국내 유일의 전업 전기동 제련업체로서 연산 68만 톤 규모의 생산능력을 바탕으로 독점적인 내수 시장지위를 가지고 있다. 또한 전기동을 핵심 원료로 사용하는 LS그룹 내 전선 및 전력기기 생산 계열사향 수요도 갖추고 있어 사업 기반이 안정적이란 평가다.

아울러 한국신용평가는 엘에스엠앤엠이 안정적인 이익창출력을 보유하고 있다고 평했다. 평가를 담당한 김규완 애널리스트와 안희준 실장은 “우수한 시장지위에 기반하여 원재료인 동정광의 가격 변동을 판가에 원활하게 반영함으로써 일정 수준의 마진을 확보하고 있다”라며 “높은 생산 효율성을 바탕으로 금·은·황산 등 부산물의 매출 내 비중을 확대하면서 다각화된 제품 포트폴리오를 보유하게 된 점도 안정적 이익창출력을 뒷받침하는 요소”라고 밝혔다.

또한 평가사는 재무안정성이 우수하여 주요 제품의 가격 등락에 따른 수익성 변동을 운전자금의 변동이 일부 상쇄하여 장기 영업활동현금흐름이 안정적으로 봤다. 회사가 업황 변동, 투자자금 소요 및 배당금 지급 부담 등에도 견조한 현금창출력을 바탕으로 재무 부담을 통제하며 우수한 재무구조를 유지하고 있단 분석이다.

다만 한국신용평가는 재무구조가 우수하지만 이차전지 소재산업 관련 투자로 차입금이 확대될 것으로 예상하며 관찰이 필요하다고 봤다. 회시가 견고한 사업기반을 바탕으로 안정적인 EBITDA(상각전 영업이익)를 창출하고 있으나, 원재료 및 제품 가격 변동에 따른 매출채권·재고자산 등의 운전자금 변동이 현금흐름에 미치는 영향이 큰 편이라고 설명했다.

이와 관련해 엘에스엠앤엠의 연결 기준 순차입금은 2021년 말 4,740억 원 수준에서 올해 9월 말 기준 1.76조 원으로 불어났다. 차입금 증가에 따라 연결기준 부채비율이 2023년 12월 말 82.0%에서 2024년 9월 말 108.4%로 상승했다.

이에 대해 한국신용평가는 “단기차입금 대부분이 원재료 매입 관련 유산스인 점과 2조 원을 상회하는 재고자산의 높은 환금성 등을 감안하면 지표 대비 우수한 재무구조를 유지하고 있는 것으로 판단된다”라고 해석했다.

한신평의 이번 신용평가 개시일은 올해 11월 5일, 평가 종료일은 12월 11일이다.

Copyright © 철강금속신문 . All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지.