최근 AI 반도체 시장의 열기가 식을 줄 모르는 가운데, 이제는 칩의 성능을 넘어 '어디에 얹느냐'의 싸움으로 번지고 있습니다.

HBM부터 GPU까지 고도화될수록 기존의 기판으로는 발열과 전력 손실을 감당하기 힘들어졌기 때문이죠.

이런 상황에서 '유리기판'이라는 새로운 게임 체인저가 등장하며 투자자들의 심장을 뛰게 하고 있는데요.

사실 유리기판은 아직 완벽하게 양산 궤도에 오른 기술은 아닙니다. 하지만 시장은 늘 미래 가치를 선반영하죠.

과연 수많은 관련주 중에서도 진짜 실체 있는 비즈니스를 수행하며 7월 하반기 랠리를 주도할 종목은 누구일까요?

이번 포스팅에서는 SKC와 삼성전기를 중심으로 유리기판 시장의 핵심 쟁점과 향후 전망을 깊이 있게 분석해 보겠습니다.

왜 다시 유리기판에 열광하는가?

기존에 쓰이던 플라스틱(유기) 기판은 미세 배선을 그리기에 한계가 있고, 열이 발생하면 휘어지는 특성이 있습니다.

반면 유리기판은 표면이 매끄럽고 열팽창 계수가 낮아 대면적 AI 칩 패키징에 그야말로 '찰떡'이라는 평가를 받죠. 삼성전기 역시 유리기판의 평탄도와 열 안정성을 고집적 AI 반도체의 핵심 대안으로 꼽고 있습니다.

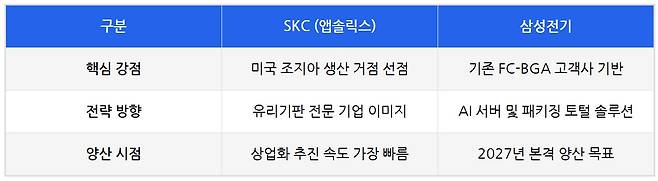

SKC vs 삼성전기, 핵심 포인트 비교

표를 보시면 아시겠지만, SKC는 속도전에서 앞서고 삼성전기는 체력과 생태계에서 앞서고 있습니다.

개인적으로는 단기적인 테마 성격은 SKC가 강하지만, 중장기적인 안정성은 삼성전기가 돋보인다고 생각합니다.

SKC, 유리기판의 '순도 높은' 질주

SKC는 자회사 앱솔릭스를 통해 유리기판 시장의 퍼스트 무버를 노리고 있습니다.

최근 대규모 유상증자를 통해 확보한 자금 중 상당 부분을 앱솔릭스 투자 재원으로 할당했다는 점은 시사하는 바가 큽니다.

단순한 이벤트성 테마가 아니라, 그룹 차원의 차세대 성장 동력으로 밀고 있다는 신호거든요.

솔직히 말씀드리면 SKC는 그동안 실적 면에서 고전했던 것이 사실입니다.

하지만 2026년 들어 EBITDA가 흑자로 돌아서는 등 바닥을 다지는 모습이죠.

이제는 '미국 조지아 공장의 수율'이 얼마만큼 빠르게 올라오느냐가 주가 탄력의 핵심 열쇠가 될 것으로 보입니다.

삼성전기, 무서운 뒷심의 실체

삼성전기를 단순한 후발주자로 보면 오산입니다.

이 회사는 이미 AI 서버용 FC-BGA와 MLCC 부문에서 탄탄한 매출을 내고 있습니다.

실제로 2026년 1분기 패키지솔루션 매출이 전년 대비 45%나 급증했다는 점은 유리기판이 본격화되기도 전에 AI 수혜를 톡톡히 보고 있다는 증거입니다.

투자자가 체크해야 할 리스크와 기회

수율과 기술 난제: 유리라는 소재 특성상 깨짐 현상이나 TGV(유리 관통 전극) 가공이 매우 어렵습니다.

고객사 인증: 글로벌 빅테크 기업들의 샘플 테스트 통과 소식이 들려온다면 주가는 곧바로 반응할 겁니다.

양산 로드맵: 2026~2027년 계획된 로드맵이 지연 없이 진행되는지가 관건입니다.

7월 랠리의 진실: 실적인가 기대감인가?

"7월부터 쭉쭉 달린다"는 말은 실적보다는 뉴스 플로우에 기반한 기대감의 재점화로 해석하는 것이 합리적입니다. 유리기판은 아직 '개화기'에 있는 산업이니까요.

제 생각엔 7월에 나올 글로벌 반도체 기업들의 실적 발표와 그 과정에서 언급될 '차세대 패키징 솔루션'에 대한 힌트들이 관련주들을 자극할 가능성이 높습니다.

결론적으로 공격적인 투자를 원한다면 유리기판 대장주인 SKC를, 실적 기반의 안정적 성장을 원한다면 삼성전기를 지켜보는 전략이 유효해 보입니다.

오늘 살펴본 유리기판 시장은 아직 정복되지 않은 거대한 영토와 같습니다. 기술적 난제가 분명 존재하지만, 이를 극복하는 기업은 향후 5년 이상 AI 반도체 기판 시장을 지배하게 될 것입니다.

7월 한 달간 쏟아질 글로벌 뉴스들을 꼼꼼히 체크하며 대응하시길 바랍니다.

※ 본 포스팅은 정보 공유를 목적으로 하며, 특정 종목에 대한 매수/매도 권유가 아님을 밝힙니다. 모든 투자의 결과는 본인에게 귀속되니 신중하게 판단하시기 바랍니다.

Copyright © 레쓰쌤의 경제리포트 All rights reserved. 무단 전재 및 재배포, AI 학습 이용을 금지합니다.