주성엔지니어링이 10년 전 출자해 계열회사로 편입한 엠이엔씨(MEMC)주성쏠라의 청산을 완료했다. 해당 설립 법인이 담당하는 시장 규모가 너무 작아 뚜렷한 활동이 없어 자동 청산됐다는 설명이다. 대신 주성엔지니어링은 차세대 기술인 HJT(이종접합) 태양전지 개발에 주력하겠다는 계획이다.

8일 주성엔지니어링의 분기보고서에 따르면, 주성엔지니어링은 최근 관계회사 MEMC주성쏠라의 청산을 완료했다.

주성엔지니어링은 지난 2011년 MEMC 싱가포르와 50대 50으로 각각 1771만달러(한화 약 200억)의 자본금을 투입해 합작법인 MEMC주성쏠라를 설립했다. 합작사는 MEMC 싱가포르의 웨이퍼를 공급받아 주성엔지니어링의 고효율 결정형 태양전지 턴키(Turn-Key)라인을 통해 태양전지를 생산할 계획이었다.

당시 주성엔지니어링은 “태양전지 사업확대를 위한 합작투자회사 지분 취득”이라고 설명했다. 그러나 MEMC주성쏠라는 JV(조인트벤처) 설립 이후 별다른 활동 없이 청산을 마무리하게 됐다.

실제로 2012년 MEMC주성쏠라 설립 이후 매출과 순이익을 살펴보면, 활동이 전무한 것으로 나타났다. 순손실 또한 수십만원대에 불과해 사실상 법인을 설립한 뒤 별다른 운영이 없었음을 알 수 있다.

주성엔지니어링 관계자는 “법인에서 활동이 없어 5년이 지나 자동으로 청산이 됐다”며 “해당 JV는 박막형 태양전지를 제조하는 회사인데, 박막형 태양전지 사업은 우리가 기술력을 보유하고 있지만 전체 태양전지 시장 점유율의 5%에 불과해 규모가 너무 작다”고 설명했다.

태양전지 시장의 대세는 현재 폴리실리콘 기반 1세대 태양전지다. 2세대인 박막형 태양전지는 제조 공정상 실리콘 사용을 줄여 제작단가를 낮출 수 있지만, 발전 효율이 떨어진다는 단점이 있다.

주성엔지니어링은 이보다 발전된 기술인 HJT(이종접합) 태양전지 분야에 주력하겠다는 방침이다. HJT 태양전지는 결정질 실리콘에 비정질 실리콘으로 코팅해 재결합하는 방식이다. 실리콘 계열에서 가장 높은 효율을 보일 수 있는 기술로 평가된다.

실제로 주성엔지니어링은 지난 4월 한국에너지기술원과 함께 결정질 실리콘 태양전지 상부에 단파장 빛 흡수에 적합한 페로브스카이트를 결합하는 ‘차세대 태양전지 기술’ 개발과 관련해 업무협약(MOU)를 체결했다.

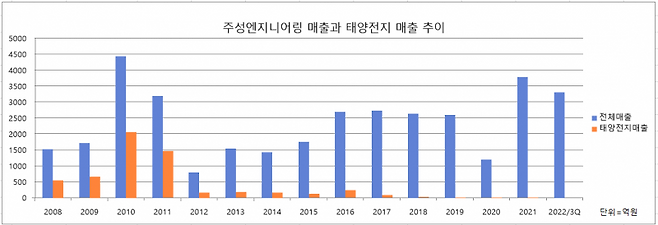

주성엔지니어링의 태양전지 사업은 2000년대 초반 수익성이 좋았지만, 지난 수년간 수익성 악화에 고전을 면치 못하고 있다.

2008년에는 548억원의 매출을 기록하며 전체 매출의 36%를 담당했다. 이후 △2009년 663억원 △2010년 2064억원 △2011년 1455억원 등 회사의 주력 사업으로 자리잡았다. 그러나 2011년부터 매출 감소 추세가 나타나면서, 2017년 두자릿수, 2019년에는 한자릿수로 매출이 급감했다.

이는 최근까지도 이어지고 있다. 주성엔지니어링의 3분기 태양전지 제조장비 사업 매출은 1200만원으로 전체 매출(3311억원)의 0.003%에 불과하다. 최근 주요 수주 현황을 살펴보면 단 한건을 제외하고는 모두 반도체와 디스플레이 장비 분야다.

태양전지 사업의 수익성이 악화되자 시장에선 주성엔지니어링이 사업을 포기하지 않겠냐는 관측까지 나왔다. 그럼에도 주성엔지니어링은 신기술 개발 등 꾸준히 태양전지 투자를 이어오고 있다. 특히 최근 글로벌 시장에서 태양전지를 비롯해 신재생에너지에 집중하고 있으며 이미 기술력을 확보한 주성엔지니어링에 대한 기대감도 커지고 있다.

이와 함께 최근 주성엔지니어링이 태양전지 사업에서 유의미한 성과를 냈다는 점도 긍정적으로 평가된다. 주성엔지니어링은 지난해 9월 유럽 엔코어 그룹과 471억원 규모의 태양전지 제조장비 계약을 체결했다. 계약기간은 올해 12월 7일까지다. 수주완료 후 매출을 인식하는 주성엔지니어링의 특성상, 해당 매출은 내년도 회계에 반영될 것으로 보인다.

Copyright © 블로터