종근당이 항체약물접합체(ADC) 후보물질 CKD-703의 미국 첫 환자 등록에 들어가며 환자 파이프라인을 실제 데이터 축적 구간에 올렸다. 도입품목 중심 외형성장으로 수익성 부담이 커진 흐름 속에서 CKD-703이 자체 신약 모멘텀의 후속 축으로 자리 잡을 수 있을지 시선이 쏠린다. 향후 평가는 초기 안전성·용량탐색 결과와 환자 등록 확대 속도에서 갈릴 전망이다.

첫 환자 등록, 실투약 진입

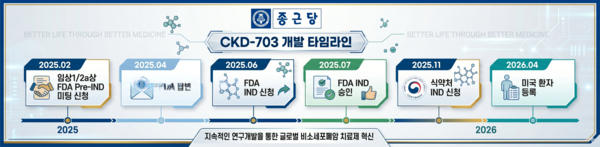

25일 업계에 따르면 종근당은 최근 CKD-703의 글로벌 임상1/2a상 시험을 위한 미국 내 첫 환자 등록을 시작했다. 이번 임상은 비소세포폐암(NSCLC) 및 다양한 고형암 환자를 대상으로 미국 MD앤더슨암센터 등 한국·미국의 12개 기관에서 진행한다. 구체적으로는 CKD-703의 안전성과 최대내약용량(MTD)을 확인하고 개념입증(PoC) 기반의 최적용량 도출을 목표로 한다.

업계는 이번 첫 환자 등록을 두고 CKD-703이 실제 환자 데이터를 쌓는 단계에 진입했다는 데 의미를 부여한다. 종근당은 지난해 7월 미국 식품의약국(FDA)에서 임상1/2a상 승인을, 올해 2월 식품의약품안전처에서 임상시험계획(IND) 승인을 확보했다. 미국 첫 환자 등록을 시작하면서 CKD-703은 서류상 임상자산에서 투약과 용량탐색을 진행하는 후보물질로 넘어갔다.

종근당 내부 파이프라인 안에서 우선순위 조정 여부도 관심사다. 이번 환자 등록으로 CKD-703도 실제 임상 데이터를 확보하는 항암 자산으로 존재감을 키우게 됐다는 점에서다. 증권가에서는 CKD-703이 종근당의 후속 항암 파이프라인으로 거론돼왔다. 다만 최근까지 시장의 시선은 노바티스에 기술이전한 히스톤탈아세틸화효소6(HDAC6) 저해제 CKD-510에 맞춰져 있었다. CDK-703은 미국 임상 승인과 진행 여부를 확인하는 수준에서 언급돼왔다.

CKD-703은 종근당이 간세포성장인자수용체(c-MET) 표적 단일클론항체에 차세대 ADC 플랫폼 기술을 적용해 개발 중인 항암 후보물질이다. 암세포만을 선택적으로 사멸시키는 기전의 혁신신약 후보물질로 평가한다. 미국과 한국을 시작으로 임상 국가를 유럽까지 확대할 계획인 것으로 알려졌다. c-MET은 비소세포폐암 등 여러 고형암에서 발현이 확인되는 표적이다.

외형성장 속 수익성 부담↑

이번 임상이 주목받는 배경에는 종근당의 최근 실적 구조가 깔려 있다. 종근당은 2025년 매출 1조6924억원으로 최고치를 경신했다. 반면 영업이익은 2023년 2466억원, 2024년 995억원을 거쳐 2025년 806억원까지 축소됐다. 같은 기간 영업이익률도 14.8%, 6.3%, 4.8%로 떨어졌다. 이익체력 둔화 국면에서 자체 신약 파이프라인의 진척 여부가 중요해진 양상이다.

원가율 상승은 이 같은 흐름을 더 분명히 보여준다. 종근당의 매출원가는 2023년 처음 1조원을 돌파했고 원가율도 2023년 60.3%, 2024년 66.43%, 2025년 68.9%로 높아졌다. 위고비, 펙수클루, 고덱스 등 도입품목의 확대가 매출을 끌어올리면서도 수익성 부담을 함께 키운 것으로 알려졌다. 증권가에서는 도입품목 비중 확대에 따른 원가율 부담을 공통변수로 짚었다.

종근당은 이런 가운데서도 R&D비 투입을 증가시켰다. R&D비는 2023년 1513억원에서 2025년 1858억원까지 늘었고 매출 대비 비중도 9.1%에서 11%까지 확대됐다. R&D비에 1814억원을 집행했던 2022년 이후 3년 만에 R&D비 집행 수준을 1800억원대로 다시 끌어올렸다. 2025년 현금 및 현금성자산 2162억원과 단기금융상품 1085억원을 합한 규모는 총차입금 1667억원을 웃돌았다. 수익성 압박 속에서도 초기 임상 자산을 밀어붙일 재무여력은 유지한 상태다.

허혜민 키움증권 애널리스트는 "약가 개편에 대한 영향으로 1분기 기준 도입품목 비중이 전체 매출의 45% 이상 차지하는 것으로 추정된다"며 "영향이 크지는 않겠으나 혁신형 제약기업 인증을 받지 않아 약가 우대에서 제외된다는 점이 아쉽다"고 평했다. 이어 "인증 획득을 준비하고 있어 약가 인하 영향을 최소화하려 시도 중"이라고 덧붙였다.

초기 데이터·등록 속도 관건

CKD-703의 다음 평가는 초기 데이터에서 갈릴 것으로 점쳐진다. 이번 임상1/2a상은 안전성, 최대내약용량, PoC 기반 최적용량 도출 등이 핵심목표다. 그만큼 먼저 쌓이는 데이터도 독성 양상과 용량상승 구간의 내약성, c-MET 표적 환자군에서의 초기 항종양 신호가 될 가능성이 크다. 비소세포폐암과 여러 고형암을 함께 보는 설계는 탐색범위를 넓힌 형태로 보인다.

등록 확대 속도도 주요 과제로 꼽힌다. 종근당은 미국·한국 12개 기관에서 임상을 진행하고, 향후 유럽까지 임상 국가를 넓혀갈 계획이라고 밝혔다. 다만 초기 단계에서는 국가 수 자체보다 실제 환자 모집이 계획대로 이어지는지, 코호트 운영이 안정적으로 진행하는지가 더 직접적인 판단 기준이라는 것이 업계의 주된 시각이다. 첫 환자 등록 이후 추가 기관 가동과 추이가 원활하게 이어져야 CKD-703의 개발 일정이 한층 구체화할 수 있다는 관측도 나타난다.

김민정 DS투자증권 애널리스트는 "2026년은 줄곧 하향하던 종근당의 실적이 안정화되는 해로 R&D 모멘텀에 집중할 것을 제안한다"며 "시나픽스로부터 도입한 c-MET ADC CKD-703가 지난해 7월 FDA로부터 임상1/2a상 IND 승인을 획득해 미국에서 임상을 진행 중"이라고 내다봤다. 또 "파이프라인 성과를 확인하면 종근당의 멀티플이 리레이팅될 것"이라고 부연했다.

종근당 관계자는 "이번 미국 첫 환자 등록은 차세대 주력 파이프라인인 CKD-703의 글로벌 임상이 순조롭게 진행되고 있다는 점에서 의미가 크다"며 "종근당의 독자적인 기술과 글로벌 ADC 플랫폼의 시너지를 바탕으로 베스트인클래스 항암제를 개발하겠다"고 말했다. 이어 "전 세계 환자들에게 혁신적인 치료옵션을 제공할 수 있도록 연구 속도를 높이겠다"고 덧붙였다.

이승준 기자

Copyright © 블로터