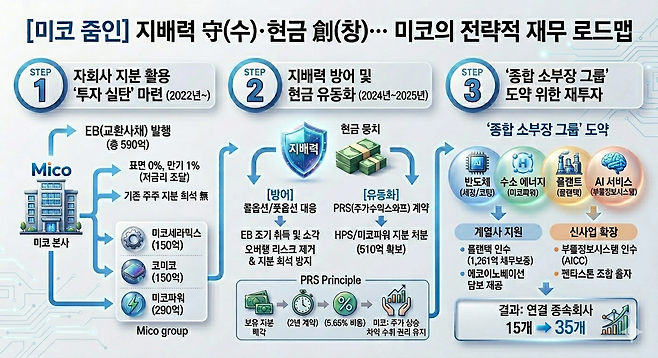

미코는 반도체 후공정 설비투자(CAPEX)와 사업 다각화 과정에서 레버리지를 활용하고 있다. 자회사 지분을 활용해 투자 실탄을 마련하고, 주가수익스와프(PRS)와 계열사 신용 공여를 통해 지배력을 유지하면서 사업을 확장하는 전략이다. 다만 자회사 채무 보증과 PRS에 따른 손익 변동성 등 불확실성도 확대되고 있다.

590억 EB 발행, 510억 PRS 계약

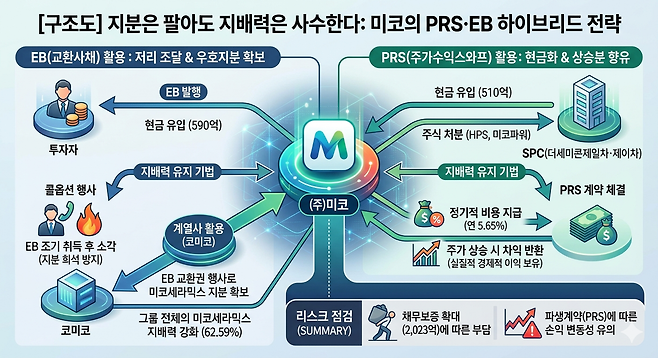

미코 재무 전략의 핵심은 자회사 지분을 활용한 교환사채(EB) 발행이다. 13일 금융감독원 전자공시시스템에 따르면 미코는 2022년 14회차(미코세라믹스 지분, 150억원)와 15회차(코미코 지분, 150억원), 16회차(미코파워 지분, 290억원) EB를 연달아 발행해 총 590억원을 확보했다.

해당 사채들은 표면이자율 0%, 만기이자율 1%로 금융비용을 최소화했다. 전환사채(CB)와 달리 기존 주주 지분 희석이 없어 자본 효율성이 높다는 평가다.

미코는 전략적인 사후 관리 행보를 보였다. 우선 2024년 14회차 EB에 대해 매도청구권(콜옵션)을 행사해 60억원의 물량을 조기 취득 후 소각했다. 나머지 물량은 코미코의 교환청구권 행사로 미코세라믹스 지분 4.60%(25만410주)를 가져갔다. 코미코는 지난해 말 미코세라믹스 지분율을 62.59% 늘려 지배력을 강화했다.

투자자들의 조기상환청구권(풋옵션) 행사에는 현금으로 대응했다. 미코는 지난해 230억원 규모의 16회차 EB를 취득 후 소각했다. 교환청구권 행사에 따른 오버행(잠재적 매도물량) 리스크를 해소하며 미코파워 지분 희석을 방어했다.

재무 전략의 정점은 지분 유동화 과정에서 나타났다. 회사는 지난해 11월 현대중공업파워시스템(HPS) 주식 15만309주와 미코파워 주식 16만4060주를 더세미콘제일차·제이차 주식회사에 각각 310억원, 200억원에 처분했다.

처분 과정에서 PRS(주가수익스와프) 계약도 맺었다. 보유 지분을 매각하되 향후 주식 가치가 상승하면 그 차익을 미코가 돌려받고, 반대로 하락할 경우에는 이를 보전해주는 파생계약이다. 미코는 현금을 확보하는 동시에 연 5.65% 수준 비용을 부담하며 주가 상승 차익을 돌려받는 구조를 설계했다. 계약 기간은 2년으로 2027년 11월28일까지다.

'종합 소부장 그룹' 청사진…채무보증 확대는 부담

확보한 재원은 계열사 지원을 통한 사업 확장으로 연결됐다. 미코는 플랜텍홀딩스의 플랜텍(구 포스코플랜텍) 인수를 위한 차입금 970억원에 1261억원 규모 채무보증을 결정했다. 에코이노베이션에는 600억원 규모 담보(에코이노베이션 보통주 9050만주)를 제공하며 금융권 차입을 지원했다.

이외에도 미코파워(12억원), 미코하이테크(40억원), HPS(110억원) 등 계열사에 대한 신용 공여를 이어갔다. 여기에 지난해 말 인공지능컨택센터(AICC) 사업을 영위하는 부뜰정보시스템 인수를 단행했고, 366억원의 현금을 출자해 펜타스톤3호 신기술투자조합 지분 99%를 확보했다. 미코 측은 "혁신 기술 및 유망 기업에 대한 간접투자 기회 확보"라고 밝혔다.

지배구조 변화도 확인된다. 미코의 연결 대상 종속회사는 지난해 말 35개로, 전년 대비 2배 이상 증가했다. 금오테크놀로지, 양주그린에너지1호, 플랜텍홀딩스, 플랜텍, 포스코플랜텍, 리콤, 부뜰정보시스템 등 신규 법인을 대거 편입해 사업 포트폴리오를 빠르게 확장했다.

궁극적으로는 반도체 세정·코팅이라는 알짜 사업을 기반으로 수소 에너지(미코파워), 플랜트(플랜텍), AI 서비스(부뜰정보시스템)를 아우르는 '종합 소부장 테크 그룹'으로 도약한다는 포부다.

미코의 전략은 자회사 지배권 훼손을 최소화해 대규모 투자를 집행하고, 계열사 확장을 병행하는 구조라는 점에서 자본 효율성이 높다는 평가를 받는다.

다만 지난해에만 2023억원의 채무보증 금액이 확대된 점과 PRS 등 파생계약에 따른 손익 변동성은 부담 요인으로 꼽힌다. 본업 성장세를 고려할 때 레버리지 효과 확대 가능성에 무게를 두면서도, 계열사 투자 성과와 자금 회수 속도가 향후 재무 구조의 핵심 변수가 될 전망이다.

최종원 기자

Copyright © 블로터