SK넥실리스의 동박 사업이 3분기 SKC가 영위하는 사업 중 수익성이 가장 높았다. 스프레드 악화로 화학 사업까지 부진해지면서 배터리 소재인 동박 사업은 더욱 돋보였다. SK넥실리스는 미국 IRA(인플레이션감축법) 시행에 맞춰 북미 시장의 수요에 대응하기 위해 현지 공장 건설을 준비하고 있다.

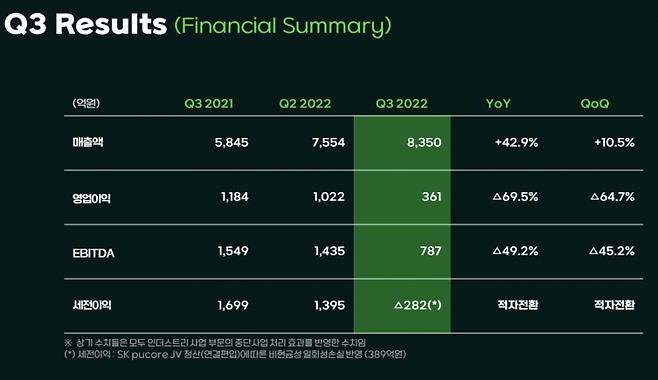

SKC는 10일 3분기 경영실적을 발표했다. 3분기 매출은 8350억원, 영업이익은 361억원을 기록했다. 감가상각전영업이익(EBITDA)은 787억원으로 집계됐다.

매출은 전년 동기 대비 42.9%, 전기 대비 10.5% 증가했다. 반면 영업이익은 전년 동기 대비 69.5%, 전기 대비 64.7% 감소했다. SKC는 프로필렌글리콜(PG)의 미주 및 유럽 시장의 판매가 늘었지만, 프로필렌옥사이드(PO) 스프레드 약세로 영업이익은 이전 대비 줄었다.

올해 화학 부문 매출은 4275억원, 영업이익은 125억원을 기록했다. 매출은 전년 동기 대비 49.3% 증가했지만, 영업이익은 86.7% 감소했다. 3분기 화학 부문 영업이익률은 2.9%를 기록해 로우 싱글 디짓 수준의 수익성을 보였다. 지난해 3분기 화학 부문 영업이익률은 32.7%에 달했는데, 1년 새 29.8% 포인트 감소했다.

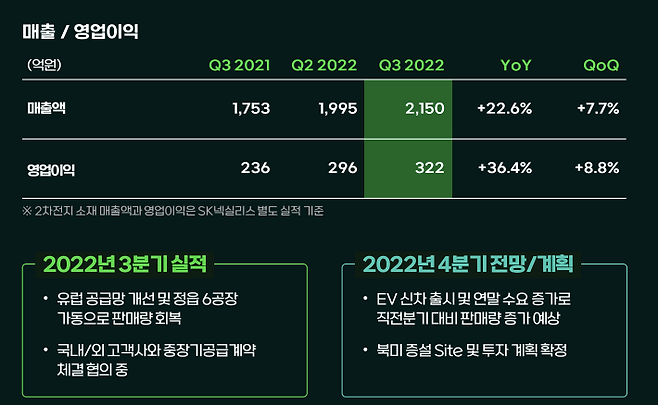

화학 부문의 수익성이 크게 악화되면서 배터리 소재 사업의 성장 및 수익성이 돋보였다. 올해 3분기 SK넥실리스의 동박 매출은 2150억원, 영업이익은 322억원을 기록했다. 영업이익률은 14.9%에 달해 더블 디짓(두자리 수) 수준의 수익성을 기록했다. 화학 부문보다 매출은 적었지만, 영업이익은 2.5배 많았다.

동박은 분리막과 양극박 대비 수익성이 매우 높은 소재로 꼽힌다. 일진머티리얼즈의 영업이익률 또한 더블 디짓 수준이다. 동박은 구리를 울음없이 얇고 길게 펴 음극활물질의 지지대 및 전도체 역할을 한다. 수준 높은 생산 기술과 품질관리 기술이 필요한 만큼 진입장벽이 매우 높은 소재 중 하나다. SKC는 2020년 KCFT를 약 1조1900억원에 인수, 동박 사업에 뛰어들었다. 인수 후 캡티브인 SK온에 동박을 안정적으로 납품할 수 있고, 동박은 소수 업체만 생산해 논캡티브 시장까지 확대할 수 있는 점이 장점이었다.

현재 SK넥실리스의 글로벌 시장 점유율은 22%에 달해 세계 1위이다. SKC가 인수한 후 자금력을 바탕으로 캐파를 늘려 시장을 확대해 '톱티어' 동박 업체로 육성했다. KCFT 인수 당시(2020년 1분기) 713억원에 불과했던 매출은 현재 3배 이상 증가했다. 이후 SK넥실리스는 안정적인 수익을 창출하면서 SKC의 핵심 사업으로 부상했다.

3분기 동박 사업은 SKC의 사업부문 중 화학부문(영업이익률 2.9%)과 반도체재료부문(3.8%) 대비 수익성이 가장 높았다. 앞으로 SK넥실리스는 시장을 더욱 확대할 계획이다. 유럽의 공급망을 개선했고, 국내외 고객사와 동박 납품을 준비하고 있다. IRA에 대비해 북미 시장 진출을 준비하고 있다.

최고재무책임자(CFO)인 최두환 SKC 경영지원부문장은 "내년 북미와 폴란드 등 해외 투자에 연 1조원이 투입될 것"이라며 "동박사업에 집중 투자할 계획"이라고 밝혔다. SKC는 해외 공장 건설에 1조원을 투자한다. 투자금은 1조6000억원에 달하는 필름소재 사업 매각 대금을 활용한다.

SKC의 3분기 연결 기준 부채비율은 189%를 기록해 재무건전성을 관리할 필요가 높아졌다. 차입금은 지난해 말 대비 6612억원 늘어난 3조5152억원을 기록했다. 올해 상반기 SKC가 지출한 이자비용은 565억원을 기록, 전년 동기 대비 52.8%(195억원) 증가했다. 상반기 이자수익은 66억원으로 많지 않은 만큼 금리인상기 금융비용 부담은 더욱 커질 전망이다.

6월말 기준 단기차입금은 1조4967억원을 기록, 상환 부담이 크다. 회사채는 만기까지 상당 기간 남아있다. SKC는 약 1조원 수준의 현금을 보유하고 있다. 금융시장의 불안정성이 커져 기업은 유동성을 쌓고 있는 만큼 SKC도 유동성을 확보하고, 단기차입금의 만기를 연장할 것으로 예상된다.

Copyright © 블로터