금융시장 불확실성 지속…안정적 수익 ‘ETF’ 주목

월 배당 ETF, 분배금 매달 지급

배당소득세 15.4% 부과되지만

ISA 활용하면 절세 혜택 기대

농어민형 최대 400만원 비과세

올해에 이어 내년에도 금융시장에는 불확실성의 먹구름이 드리울 것으로 보인다. 한국개발연구원(KDI)은 이스라엘·하마스 분쟁, 불확실한 금리 기조 등 영향으로 내년에도 대내외적 불확실성 여파가 지속될 것으로 봤다.

커지는 불확실성에 최근 꼬박꼬박 분배금을 지급하는 상장지수펀드(ETF)가 주목받고 있다. ETF 분배금으로 안정적인 수익을 보고 싶다면 알아둬야 할 내용을 살펴본다.

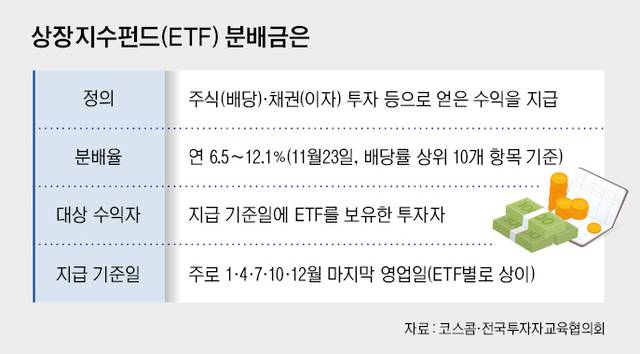

분배금은 ETF를 통해 투자하는 주식·리츠에서 나온 배당금, 채권에서 발생한 이자 등 수익을 모아 투자자에게 지급하는 것이다. 정확한 표현은 분배금이지만, 주식의 배당금과 성격이 비슷해 편의상 ‘배당 ETF’라고 표현하기도 한다. 배당금은 지급 기준일에 ETF를 보유한 투자자에게 분배한다. 전국투자자교육협의회에 따르면 일반적으로 1·4·7·10·12월 마지막 영업일을 기준으로 분배금을 지급하는 ETF가 많지만, 상품마다 지급 횟수·기준일이 조금씩 다르다.

최근 배당 ETF를 찾는 투자자가 늘고 있다. 미래에셋증권에 따르면 국내 월 배당 ETF의 순자산총액은 지난해 7월 3052억원에서 올 9월 기준 3조원을 웃돌며 가파르게 증가했다.

배당 ETF의 장점으로 ‘안정성’이 꼽힌다. 분배금도 받고 원하는 지수·테마 등에 비교적 안전하게 분산 투자할 수 있기 때문이다. 김진웅 NH투자증권 100세시대연구소장(NH WM마스터즈 수석전문위원)은 “배당 ETF는 분산 투자가 이뤄져 개별 주식(배당주)에 투자하는 것보다 변동성이 작고, 분배금이라는 비교적 규칙적인 수익도 얻을 수 있다”며 “불확실성이 큰 상황에서 시장·기업 이슈에 대응하기 어려운 투자자가 눈여겨보면 좋다”고 했다.

다만 분배금 지급 여부·규모는 ETF마다 다르다. 레버리지·인버스 등 일부 ETF는 분배금을 지급하지 않는다. 분배율도 상품마다 다르다. 분배율은 ETF의 실질적인 가치를 보여주는 순자산가치(NAV) 대비 분배금을 얼마나 지급했는지 보여주는 수치다. 코스콤에 따르면 분배율 기준 상위 10위 내 ETF의 분배율은 연 6.5∼12.1% 수준(11월23일 기준)이다. 단, 같은 ETF일지라도 분배금은 지급일마다 달라질 수 있다. ETF의 분배금은 상품의 운용 수익을 기반으로 하므로 당시의 운용 실적이 좋지 않다면 줄어들 수 있다. 한국예탁결제원 누리집 세이브로, 증권사 누리집에서 분배금 지급 여부, 지금까지 지급한 금액·횟수를 확인할 수 있다.

특히 최근에 주목받는 것은 월 배당 ETF다. 월 배당 ETF는 분배금을 매달 지급하는 상품이다. 규칙적으로 수익을 볼 수 있는 것이 장점으로 꼽힌다. 김 소장은 “월 배당 ETF는 꾸준한 현금 흐름을 만들고 싶은 퇴직자·고령자가 활용하기 좋다”며 “단, 초과 수익을 내는 데 집중하는 투자자는 월 배당 상품보다 분배금을 알아서 재투자해주는 ETF를 살피길 추천한다”고 말했다. 대표적인 것이 토털리턴(TR) ETF다. 이 상품은 분배금을 투자자에게 지급하지 않고 알아서 재투자해준다. 상품명에 ‘TR’이 포함돼 쉽게 구분할 수 있다.

ETF 분배금에는 15.4% 세율로 배당소득세가 부과된다. 이때 개인종합자산관리계좌(ISA), 개인형 퇴직연금(IRP), 연금저축펀드를 활용하면 절세 혜택을 누릴 수 있다. 특히 농민은 농어민형 ISA에 가입하면 이익에서 손실을 제외하고 순수익 기준 최대 400만원까지 비과세 혜택을 누릴 수 있다. 일반 투자자는 최대 200만원까지 비과세가 적용된다. IRP와 연금저축펀드에 투자하면 배당소득세 과세가 자금 인출 혹은 연금 수령 때까지 미뤄진다. 추후 연금으로 받으면 3.3∼5.5%의 비교적 낮은 세율이 부과된다.

Copyright © 농민신문. 무단전재 및 재배포 금지.