자발적 상장 폐지로 '가족 회사' 체제를 굳힌 신성통상이 외형 성장보다 수익성 방어에 주력하고 있다. 생산량 감축과 비용 절감을 통해 최근의 실적 둔화 국면을 이익률 관리로 돌파하겠다는 구상이다. 다만 고물가로 제조·유통 일괄형(SPA) 패션 수요가 급증하는 상황에서 경쟁사들이 외형 확장에 속도를 내고 있어, 신성통상의 보수적 행보가 주력 브랜드인 탑텐의 시장 입지를 위축시킬 수 있다는 우려가 나온다.

19일 금융감독원 전자공시시스템에 따르면 신성통상 패션사업부의 이번 반기(2025년7~12월) 매출은 5730억원으로 전년 동기 대비 5% 감소했지만 영업이익은 519억원을 기록하며 7.7% 증가했다. 연결 기준 전체 영업이익(540억원)이 전년(559억원)보다 줄어든 상황에서도 패션 부문이 전체 이익을 견인하며 수익성 방어의 보루 역할을 했다.

수익성 개선은 재고 관리와 생산량 감축의 결과로 풀이된다. 신성통상은 이번 반기 생산 수량을 전년 대비 23.1% 급감한 6385만 장으로 조정했다. 이에 따라 재고자산도 전기 말 대비 13.5% 줄어든 3110억원을 기록했다. 판매 둔화 리스크에 선제적으로 대응해 무리한 할인 판매를 지양하고 마진율을 지키겠다는 전략으로 풀이된다.

신성통상 관계자는 “탑텐 등 주력 브랜드의 상품 경쟁력 강화와 비용 효율화가 맞물리며 패션사업부 영업이익이 전년 동기 대비 개선됐다”며 “수출 부문 조정으로 전사 매출은 감소했지만 국내 패션 사업의 수익 구조는 안정적으로 유지되고 있다”고 밝혔다.

주주 견제 사라지자...광고비·R&D 삭감

업계에서는 신성통상의 이 같은 행보가 지배구조 변화 및 최근의 실적 흐름과 맞닿아 있다고 보고 있다. 지난해 9월 자발적 상장 폐지 이후 (주)가나안과 염태순 회장 일가의 지분율은 99.09%까지 높아졌고 현재 최대주주 측은 잔여 지분 확보를 위해 4월까지 주당 4100원에 장외매수를 진행하며 지배력을 완결 짓는 단계에 있다.

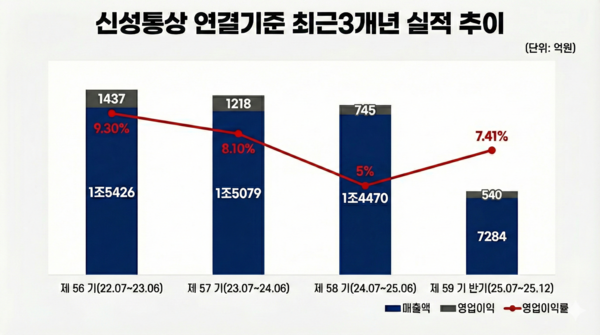

이처럼 외부 견제 장치가 사라지자 오너 일가는 실적 정체기 속에서 외형 성장보다 내실 안정화에 집중할 수 있는 환경을 갖게 됐다. 실제 신성통상의 매출액은 제56기(2022년7월~2023년6월) 약 1조 5426억원에서 제58기(2024년7월~2025년6월) 1조4770억원으로 3년 연속 우하향 곡선을 그렸고, 같은 기간 영업이익률은 9.3%에서 5%로 하락했다. 실적 둔화 속에서 상장사로서의 성장 압박을 내려놓고 본격적인 비용 통제에 나선 것으로 풀이된다.

문제는 과도한 비용 통제가 미래 경쟁력을 훼손할 수 있다는 점이다. 회사는 브랜드 가치를 높이기 위한 광고선전비를 전년 대비 14.6% 줄여 192억원으로 축소했고, 상품 경쟁력의 핵심인 경상연구개발비(R&D)도 15.6% 감축했다. 브랜드 인지도와 제품력이 성패를 좌우하는 SPA 시장 특성을 고려하면 이 같은 긴축 기조가 중장기 경쟁력 약화로 이어질 가능성을 배제하기 어렵다는 지적이 나온다.

회사가 보수적 전략을 유지하는 사이 경쟁사들은 고물가 환경을 기회로 가성비 전략을 강화하며 외형 확장에 속도를 내고 있다. 유니클로를 운영하는 에프알엘코리아는 2025 회계연도 기준 매출 1조3524억원, 영업이익 2704억원을 기록하며 2년 연속 매출 1조원을 넘어섰다. 영업이익률도 20%대로 회복하며 수익성과 성장성을 동시에 확보했다. 무신사의 무신사 스탠다드는 전국 매장을 37개로 확대하며 오프라인 채널 확장에 속도를 내고 있다. 2025년 거래액은 전년 대비 약 40% 증가한 4700억원 규모로 성장할 것으로 전망된다.

단일 수익원의 딜레마

탑텐의 경쟁력 약화가 리스크로 직결되는 이유는 회사 수익이 패션사업부에 기형적으로 집중돼 있기 때문이다. 이번 반기 전체 영업이익 중 탑텐과 지오지아, 올젠 등을 운영하는 패션 부문 비중은 96.2%에 달한다. 사실상 탑텐이 실적을 견인하는 유일한 축으로 점유율 하락이나 브랜드 경쟁력 약화가 현실화될 경우 전사 실적 변동성이 확대될 수 있다.

실제로 과거 실적 변동성을 완충하던 수출(OEM) 사업부의 위축세도 부담을 키우고 있다. 미국 타겟과 월마트 등을 대상으로 한 반기 매출은 1392억원으로 전년 동기 대비 21.1% 감소했다. 패션 부문의 부진을 보완할 대안 축으로서의 역할이 크게 약화됐다는 평가다.

패션 업계 관계자는 “최근 SPA 시장은 가성비 수요 증가로 성장세가 뚜렷한 국면인데, 탑텐이 이 기회를 충분히 활용하지 못하고 있는 것으로 보인다”며 “지금과 같은 수비적 기조가 이어질 경우 경쟁사와의 격차가 구조적으로 벌어질 수 있다”고 지적했다.

이유리 기자

Copyright © 블로터