#1 최악은 이미 지났다!

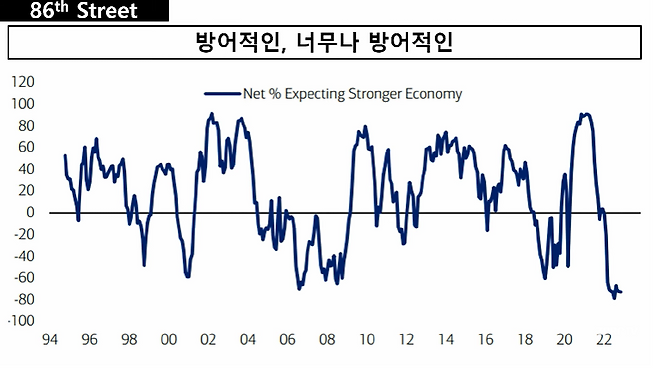

저는 주식을 할 때 가격이나 심리가 중요하다고 생각합니다. 뱅크오브아메리카에서 매달 글로벌 펀드매니저들 대상으로 조사를 하는데요. 가장 최근에 나온 지표를 보면 너무 방어적인 모습입니다. 향후 경제가 강해질 것으로 보는 사람은 아무도 없고, 지표도 금융위기 때보다 나쁘게 나타나고 있습니다.

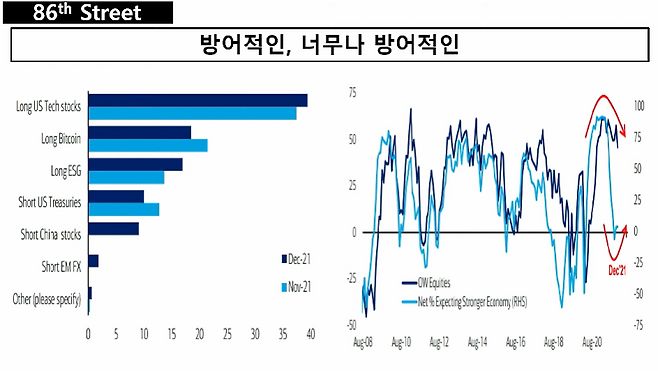

현재 사람들은 금융위기나 코로나 때보다 현금 비중을 높게 가져가고 있습니다. 2021년 초부터는 사람들이 조금씩 현금 비중을 늘리기 시작했는데요. 오른쪽 지표를 보면 짙은 파란색 선은 주식 비중 확대를 나타냅니다. 하늘색 선은 밑으로 내려올수록 경기가 안 좋은 것인데요. 이 표는 21년 12월 증시가 고점이었던 때로 사람들의 심리는 경제가 안 좋아질 것을 예상하고 있지만 주식 비중 확대는 유지했습니다.

왼쪽 지표를 보면 당시 투자자들이 미국 테크주를 가장 선호했던 것을 확인할 수 있습니다.

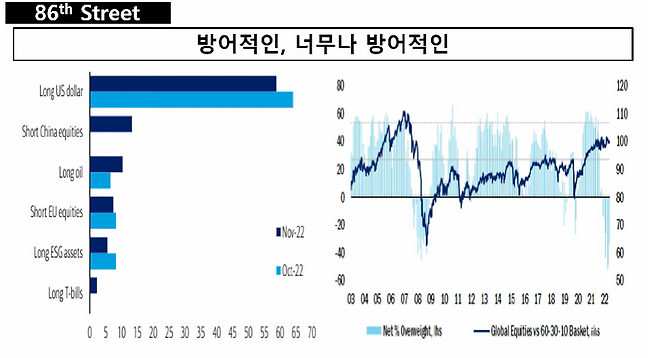

2022년 11월에 나온 가장 최근 자료입니다. 현재는 방어적인 모습으로, 왼쪽을 보면 지금 가장 많은 포지션이 미국 달러입니다. 우측을 보면 심리도 마이너스로 내려간 것을 볼 수 있습니다.

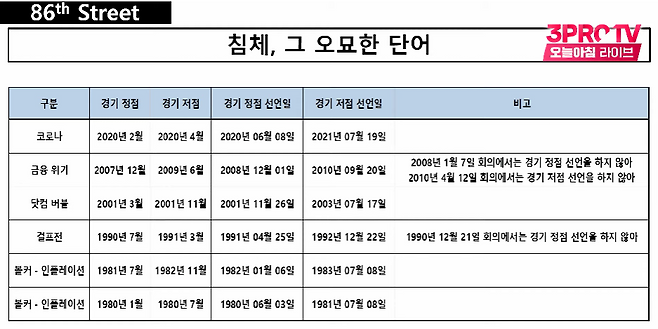

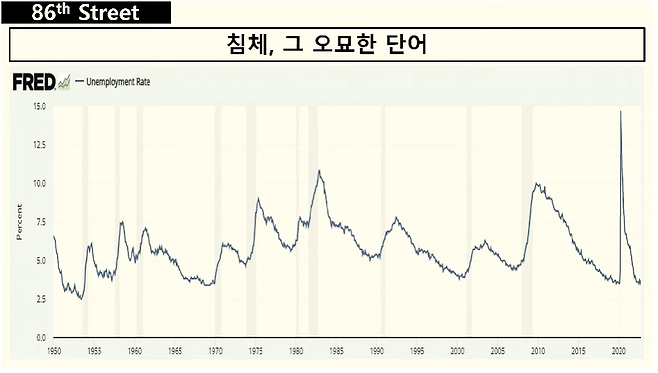

#2 침체, 그 오묘한 단어

1950년 이후 48개 분기 중에 11회의 침체가 있었습니다. GDP 성장률이 마이너스 나온 분기는 총 40회인데요. 침체와 겹치는 시기는 30회였습니다. 이익이 역성장한 총 89회 중 침체와 겹치는 시기는 36회였고, 금리 인상기가 종료되면 총 14회 중 11회가 경기 침체로 이어졌습니다. 장단기 금리도 역전되면 총 8회 중 7회가 경기 침체로 이어졌었는데요. 이런 것으로 보면 항상 예외는 있었던 것을 확인할 수 있습니다.

경기침체와 경기침체를 선언하는 날은 차이가 있습니다. 즉 우리가 침체 자체에 매달리다 보면 그 정보를 습득하는 시간은 늦다는 것입니다. 우리가 투자의 정보로 쓰기엔 어렵습니다.

100% 설명력을 가진 데이터가 실업률입니다. 침체 구간에서 실업률은 반드시 많이 올라갔습니다. 그렇기 때문에 지금 봐야할 것은 고용이고요. 현재 상황으로는 얕은 경기침체를 예상하는 목소리도 있기 때문에 주가를 너무 부정적으로 볼 필요는 없다고 생각합니다.

#3 우리는 어디서 반전을 볼 수 있을까?

저는 달러 강세가 약해지기만 해도 S&P500에 영향을 미칠 것으로 보입니다. 중국도 글로벌 소비가 커졌기 때문에 제로코로나 정책을 완화하면 좋아질 것입니다. 최근 중국에서 시위가 심각해지고 있고, 확진자는 증가하지만 사망자는 증가하지 않기 때문에 충분히 정책 완화는 가능하다고 생각합니다.

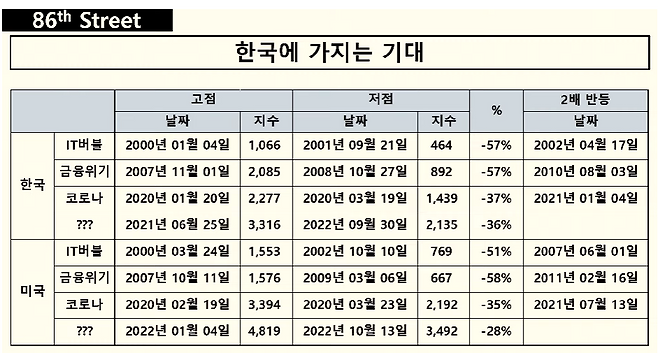

저는 현재 시점에서 한국 시장이 가장 투자하기에 좋다고 생각합니다. 경제가 나빠질 때 경기에 민감한 기업들이 가장 먼저 나빠집니다. 한국은 나라 자체가 ‘경기 민감’입니다. 글로벌 선진국 중에서 경기 민감주의 비중이 가장 높은 기업은 한국인데요. 그러다 보니 우리가 먼저 빠지고 고점도 먼저 나옵니다. 반대로 저점도 먼저 나오는데요. 과거와 비교해보면 지금 시기가 저점으로, 증시가 바닥 대비 2배 상승하는 시기까지 걸리는 시간은 미국 대비 현저하게 짧습니다.

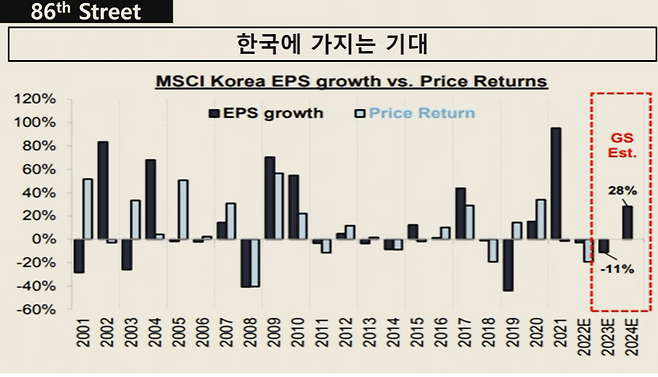

짙은 색이 이익 증가율, 옅은 색이 주가 상승률입니다. 2021년도를 보면 이익은 크게 증가했지만 주가는 빠졌고, 22년도에는 이익은 약간 감소했는데 주가는 추가적으로 더 빠졌습니다. 골드만삭스에서도 한국은 내년 -11% 감익하지만, 내후년에는 28% 오를 것을 전망하고 있습니다. 그렇기 때문에 저는 지금 미리 사야한다고 생각합니다.