씨어스, 분기 최대 실적인데 “1분기가 매출총이익률 저점” [Why 바이오]

박효정 기자 2026. 5. 13. 09:01

씨어스(458870)가 분기 최대 실적을 달성했으나 올 1분기가 매출총이익률(GPM) 저점일 수 있다는 분석이 나왔다.

김충현 미래에셋증권 연구원은 13일 보고서에서 “글로벌 서버 가격 폭등으로 씨어스의 GPM 훼손 우려가 있었으나 장기공급계약과 폭발적인 외형 성장으로 서버를 제외한 다른 제품에서 영업 레버리지 효과가 발생, 시장 우려 대비 이익을 잘 방어했다”며 “올 1분기를 GPM 저점으로 봐도 무리가 없다”고 밝혔다.

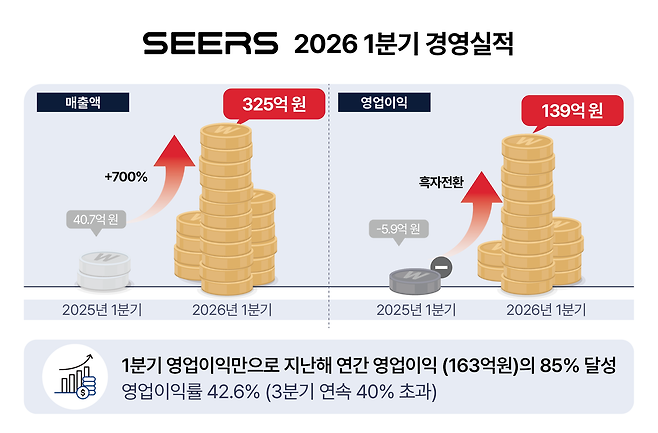

씨어스는 전날 매출 325억 원, 영업이익 139억 원을 기록했다고 발표했다. 매출과 영업이익 모두 분기 최대 실적을 경신했다. 영업이익률은 42.6%로 3분기째 40% 이상을 유지했다.

김 연구원은 “국내에서 ‘씽크’ 약 8300병상을 수주해 매출로 인식했으나 고객사 사정으로 3000병상 설치가 이연돼 매출 인식과 설치 병상의 괴리가 발생했다”며 “이로 인해 2분기 설치 병상은 1만개 이상이 될 것이고, 씨어스의 올해 설치 목표는 3만 개”라고 말했다.

이어 “씨어스는 입원 환경에서 최초이자 유일한 표준 장비와의 동등성 입증 데이터를 확보해 웨어러블 기반 입원 환자 모니터링 시장을 만들고, 대웅제약이라는 굴지의 파트너와 함께 시장을 키웠다”며 “카테고리 창조자라는 선도자 우위, 임상 데이터, 영업력, 플랫폼 서비스 운용 경험, 실적까지 어떤 측면에서도 비교할 만한 기업이 없다”고 진단했다.

박효정 기자 jpark@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

서울경제에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 아동·청소년 대상 디지털 성범죄, 10년 새 4배 급증

- “생기부 고쳐달라” 집요한 민원에 안면마비 온 교감…법원 “3000만원 배상하라”

- SK온, 국내 최초 EREV 배터리 양산…新 먹거리로 키운다

- “혼자 도망갔냐”는 말까지…광주 여고생 구하려다 다친 남학생 악플에 ‘고통’

- 신현송 BIS CGFS 의장 불발…“한은 성과 부족 아닌 국제정치 변수”

- 반도체? 대만? 트럼프 ‘이란 협조’ 요청에 시진핑이 들이밀 청구서는

- “요즘 너무 비싸던데”…단 1번만 먹어도 알츠하이머 위험 낮아진다는 ‘이것’

- “중동전쟁 끝나도 고유가 지속”...올해 세계 경제성장률 3.0% 전망

- 韓 해군 잠수함 전력, 전 세계 순위는?

- “당신 곧 죽는다” 섬뜩한 예언에도…돈 내고 열광하는 中청년들, 왜?