미래에셋생명이 채권 비중을 높이는 자산부채관리(ALM) 전략으로 불확실한 금리 리스크에 대비하고 있다. 특히 국내채권 비중을 50%까지 확대하며 '선제적 채권매입' 기조를 이어갈 방침이다.

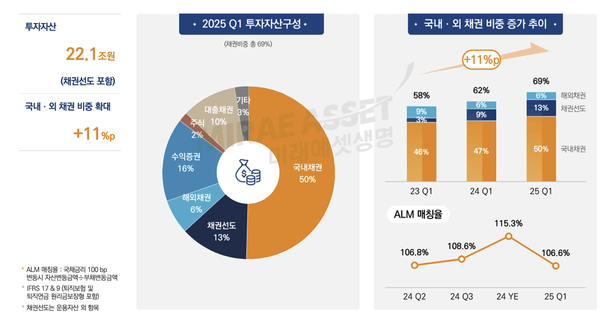

21일 미래에셋생명이 발표한 올해 1분기 실적보고서에 따르면 22조원 규모의 회사 투자자산 중 채권 비중은 69%로 집계됐다. 국내채권이 50%로 가장 높은 비율을 차지했으며 채권선도가 13%, 해외채권이 6%로 뒤를 이었다.

미래에셋생명은 2023년 신회계제도(IFRS17) 도입 이후 채권 비중을 꾸준히 늘렸다. 2023년 1분기에는 전체 채권 비중이 58%였으나 지난해 1분기 62%에 이어 올해는 69%로 점점 늘어났다. 미래에셋생명 측은 채권매입으로 자본변동성 축소 효과를 누리는 한편, 이자수익원을 확보해 중장기적으로 자본건전성 지표를 안정적으로 달성할 계획이다.

미래에셋생명은 금리가 인하되면 부채 부담이 커진다는 점에 주목해 자산 듀레이션을 높여왔다. 지난해에는 이 과정에서 부채 듀레이션 증가 폭이 크지 않아 자산-부채 듀레이션 갭이 1.51년까지 늘었다. 이 영향으로 ALM 매칭률도 110%를 초과했다.

※듀레이션=금리에 대한 민감도를 의미하며, 시장금리가 변할 때 자산과 부채의 가치가 얼마나 달라지는지를 나타내는 지표다. 듀레이션 갭이 커지면 금리변동 시 순자산가치가 하락할 위험이 높아진다.

ALM 매칭률은 국채금리가 100bp(1bp=0.01%p) 변동할 때 매칭된 자산금액을 전체 부채금액으로 나눈 비율로 100%에 가까울수록 완벽히 매칭된 것으로 본다. 보험사의 경우 일정 기간 이후 지급할 보험금 등 부채가 있을 때 이 시기에 맞춰 만기가 돌아오는 채권이나 대출 등을 보유했다면 매칭된 것으로 간주한다.

미래에셋생명 관계자는 "부채 듀레이션은 200만건 이상의 보유 계약에서 결정되기 때문에 인위적으로 확대하거나 축소하기가 어렵다"며 "반면 자산은 장기채권 매입·매도 등으로 듀레이션 관리가 상대적으로 쉬워 자산 듀레이션을 꾸준히 늘리는 방향을 택했다"고 설명했다. 이어 "이 과정에서 ALM 매칭이 과매칭(100%를 훨씬 상회하는 매칭률)되는 효과가 있었으나 올 1분기에 부채 듀레이션이 높아지며 ALM 매칭률도 자연스럽게 낮아졌다"고 부연했다.

올 1분기 미래에셋생명의 자산 듀레이션은 11.1년으로 지난해 말보다 0.5년 늘었다. 반면 부채 듀레이션은 같은 기간 9.1년에서 10.3년으로 1.2년이나 커졌다. 이 영향으로 자산-부채 듀레이션 갭은 0.79년으로 크게 줄었다. 이 덕분에 115.3%였던 ALM 매칭률도 106.6%로 지난해 2분기 수준으로 돌아왔다.

더불어 자산·부채 변동성을 줄이는 자산인 기타포괄손익-공정가치측정금융자산(FVOCI)을 꾸준히 늘리며 자본변동성 축소를 위해 다각도로 노력하고 있다. 1분기 기준 미래에셋생명의 FVOCI는 12조4421억원으로 전년동기 대비 13.5% 늘었다. 반면 당기손익-공정가치측정금융자산(FVPL)은 15조1130억원으로 같은 기간 6.9% 줄었다.

FVOCI는 '장기보유 목적'의 주식, 채무증권 등을 의미하며 자산·부채 변동성이 작다고 여겨지는 자산이다. 이와 비교되는 것이 FVPL로, 이는 평가손익 자체가 '당기손익에 영향을 미치는' 자산으로 자산·부채 변동성이 비교적 큰 편이다. FVPL에 포함되는 자산은 주로 단기매매 목적의 주식을 비롯해 선물, 옵션, 파생상품 등이다.

적극적인 ALM 전략을 바탕으로 미래에셋생명의 1분기 기준 신지급여력제도(K-ICS) 비율은 182.9%로 잠정 집계됐다. 미래에셋생명은 2027년까지 190%대의 안정적인 K-ICS비율을 유지하는 것을 목표로 제시했다.

미래에셋생명은 장기선도금리 인하와 국고채 수익률 활용구간(최종관찰만기)이 20년에서 23년으로 확대된 영향으로 보험계약금융손익이 줄며 1분기 가용자본 감소를 피하기 어려웠다.

그러나 요구자본 증가를 최대한 줄이며 보험사 평균 K-ICS비율(160%대)을 크게 상회할 수 있었다. 또 자본의 질 측면에서 중요한 지표로 떠오른 기본자본 K-ICS비율을 업계 최상위권인 147.1%까지 높였다. 이는 삼성생명·교보생명·한화생명 등 빅3보험사를 뛰어넘는 수치다.

미래에셋생명 측은 "요구자본을 효율적으로 관리해 수익성 개선을 추구할 것"이라고 밝혔다.

박준한 기자

Copyright © 블로터