블로터 창간 18주년 특별기획

저평가 금융·증권주를 진단하고 주주가치 제고 전략을 살펴봅니다.

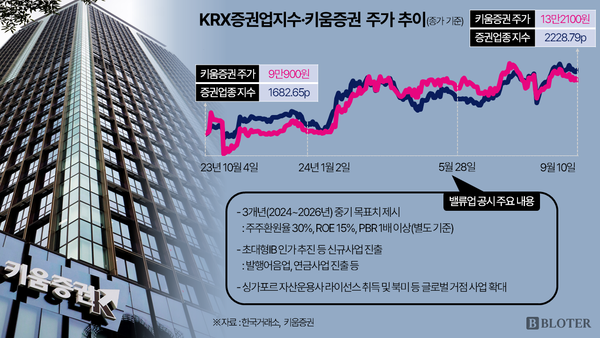

키움증권이 정부 주도 기업가치 제고(밸류업) 프로그램 '1호' 공시의 주인공으로 주목을 받고 있다. 주가도 지난해 10월 자사주 소각 등의 주주환원책과 맞물려 시너지를 내면서 연초 대비 40% 가까이 급등했다. 한국거래소 유가증권시장(코스피) 증권업종지수의 수익률과도 대체적으로 비슷한 흐름을 나타내고 있다.

키움증권이 자청해 1호 밸류업 공시 타이틀을 쥐게 된 것은 기업가치 제고에 의지가 강하다는 것으로 해석된다. 다만, 애초에 달성 가능한 수준으로 보수적인 목표치를 제시한 만큼 1호 왕관의 무게도 제대로 견뎌야 한다는 분석도 동시에 나온다.

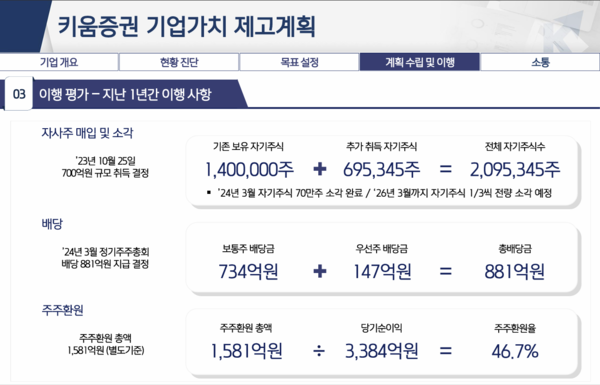

11일 금융투자 업계에 따르면 키움증권은 배당금으로 지난해보다 60% 넘게 증가한 현금을 사용할 것으로 전망됐다. 지난해 키움증권의 별도기준 주주환원율은 46.7%로, 이 중 1주당 배당금(DPS)은 3000원이었다. 올해 DPS 전망치 평균은 5058원이다. 키움증권은 지난해 별도 기준으로 3384억원의 순이익을 거뒀고, 올해 상반기에는 4525억원의 순이익을 기록, 연간 누적으로는 7308억원을 달성할 전망이다.

이를 토대로 추산한 올해 배당성향은 18.4%(자사주 매입 예상 규모 포함시)로 예상된다. 배당성향은 벌어들인 순이익 중 주주들에게 현금으로 얼마나 나눠줬는지를 나타내는 비율이다. 지난해 배당성향은 26%였고, 자사주 매입액(약 700억원)을 합쳐 46.7%의 주주환원율을 낸 것이다.

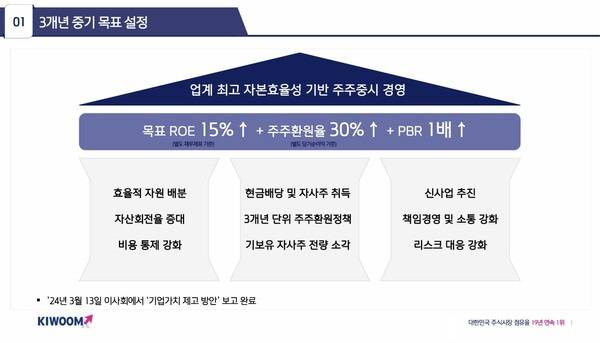

앞서 키움증권은 지난 5월 중기 목표치로 3년 동안 별도 기준 주주환원율 30% 이상, 주가순자산비율(PBR) 1배 이상, 자기자본순이익률(ROE) 15% 이상 달성 등을 제시하는 내용의 밸류업 프로그램을 공시했다. 코스피와 코스닥시장 통틀어 첫 번째였다. 키움증권은 밸류업 공시 이전에도 지난해 10월 2025년까지 당기순이익의 30% 이상을 주주들에게 나눠준다는 내용의 자사주 매입 및 소각 등의 주주환원책을 발표한 뒤 올해 3월에도 규모만 바꿔 비슷한 내용을 내놓았다. 5월 발표된 첫 번째 밸류업 프로그램 발표 내용은 이와 유사해 시장에서 혹평을 받기도 했다.

기업거버넌스포럼도 당시 논평에서 "키움증권의 기업가치 제고계획은 디테일이 많이 부족하고 깊이 고민한 흔적도 없어 보인다"며 "이날 공시 내용은 대부분 지난 3월 키움증권이 밝힌 기업가치 제고 방안과 중복된다"고 지적했다.

ROE의 경우 별도 기준으로 보면 올해 상반기 실적을 연환산했을 때 20.3%로 집계됐다. 목표치 15%를 뛰어넘는 수준이다. 중기 목표치 자체가 실현 가능성만 고려하다보니 보수적으로 잡았다는 평가도 나온다. ROE는 자기자본을 활용해 이익을 얼마나 거뒀는지를 나타내는 대표적인 수익성지표다. ROE가 경쟁사보다 높으면 업황 대비 수익성이 좋다는 의미다.

임희연 신한투자증권 연구원은 "키움증권은 중장기 목표 PBR 1배, 고배당주로 평가받고자 하는 의지를 피력하면서 주주환원율 확대 기대감이 유효한 상태"라면서도 "여타 금융·증권주들이 중장기 주주환원 최대 목표치를 제시한 반면 키움증권은 최소치를 제시한 만큼 주주환원수익률의 예측 가능성이 비교적 낮은 상황"이라고 평가했다.

이런 가운데 키움증권은 밸류업 프로그램 일환으로 지난달 14일에도 11월까지 자사주 35만주(유통물량의 1.5%)를 추가 취득해 내년 3월까지 소각하기로 결정했다. 신규로 취득하는 자사주 35만주와 기존에 보유한 자사주 70만주를 더한 총 105만주를 소각한다. 소각 예정 금액은 347억5710만원으로, 자사주 기존 보유분의 매입단가(9만2259원)와 신규 취득분의 예상 매입단가(12만7400원)의 평균단가를 기준으로 산정했다.

우도형 IBK투자증권 연구원은 "지난해 10월 발표한 자사주 매입금 700억원은 2023년과 2024년 각각 350억원씩 반영을 가정한다면 2023년 총주주환원율은 36.3%로 계산된다"며 "3분기 추가적으로 자사주 매입 시 2024년 별도 기준 총주주환원율은 31.1% 수준"이라고 계산했다. 그러면서 2024~2026년 동안 7440억원, 7460억원, 7690억원의 별도 기준 연간 순이익을 각각 거둘 것으로 봤다. 순이익 증감 추이가 꾸준히 우상향을 그린다고 가정하면 키움증권이 발표한 밸류업 프로그램은 이미 달성한 상태라는 평가다.

기업의 기초체력을 성장시키기 위한 구체적인 방안으로는 초대형 투자은행(IB) 인가 획득을 통한 발행어음업과 연금사업 진출에 나서기로 했다. 또 글로벌 시장도 확대한다는 방침이다. 연내에 싱가포르 자산운용사 라이선스를 획득하는 한편 북미와 동남아시아 등 글로벌 거점도 확대한다.

한편 키움증권의 주가는 이 같은 주주환원책과 밸류업 프로그램을 바탕으로 지난해 10월 초 9만900원에서 이날 종가 기준으로 13만2100원에 거래를 마감했다. 연초 대비로는 35%에 달하는 상승률이다. 반면 PBR은 0.5배 수준에서 0.66배로 증가하는 데 그쳤다. PBR이 1배 미만이라는 것은 시가총액이 기업의 순자산에도 못 미친다는 것을 뜻한다.

임초롱 기자

Copyright © 블로터