하나금융그룹이 원·달러 환율 하락의 최대 수혜를 볼 것으로 전망된다. 최근 원화 강세 국면에서 위험가중자산(RWA) 관리가 수월해지고 보통주자본(CET1) 비율도 크게 높아져 주주환원 여력이 커질 것으로 예상된다.

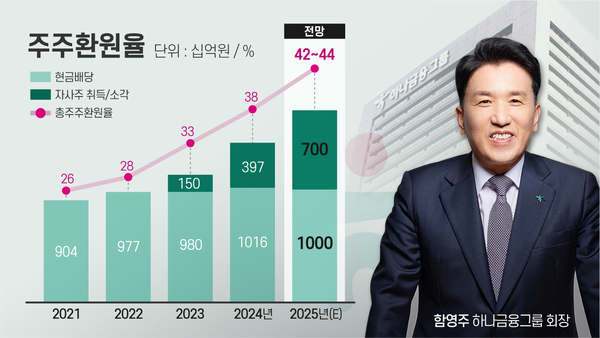

이와 함께 올해부터 현금배당 총액을 1조원으로 고정시키고 분기 균등배당을 실시하기로 하는 동시에 적극적으로 자사주 매입·소각에 나서 주당배당금(DPS)이 분기마다 오르는 효과를 볼 것으로 기대된다.

29일 금융투자 업계는 하나금융의 목표주가를 기존 8만2000원에서 9만2000원으로 올려 잡았다. 이에 힘입어 하나금융 주가는 전날보다 0.87% 오른 6만9300원에 개장해 장중 7만1700원까지 상승하며 신고가를 경신하고 있다.

하나금융의 주가 상승세가 이어질 것이란 관측이 우세하다. 원·달러 환율 하락에 최대 수혜를 볼 것으로 보인다. 핵심 계열사 하나은행이 매매평가이익 및 외화환산이익을 거둘 것으로 예측돼 실적 성장이 이뤄지면서 하나금융의 CET1 비율도 상승할 것으로 분석됐다.

최정욱 하나증권 연구원은 "원·달러 환율 하락은 이익과 자본비율 측면에서 하나금융에게 가장 유리하게 작용한다"며 "올해 4조원 수준의 순이익을 거둘 것이다"고 내다봤다.

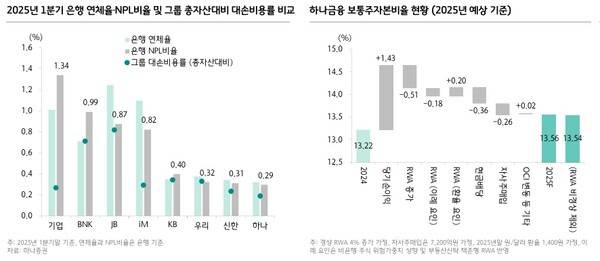

하나금융은 올해 CET1 비율이 작년 말(13.22%) 대비 34bp(bp=0.01%p) 상승한 13.56%를 기록할 것으로 예측됐다. 예상 개선폭은 4대 금융(KB·신한·하나·우리) 가운데 최고 수준이다.

하나금융은 CET1 비율 목표 구간을 13.0~13.5%으로 정하고 13.5%를 넘어서는 초과자본은 지속가능 성장을 위한 투자나 주주환원 확대에 투자한다는 방침으로 환율 하락에 주주환원에 쓸 수 있는 초과자본이 발생할 수 있다는 기대감이 형성되고 있는 것으로 파악된다.

한국은행 자료를 보면 전날까지 2분기 원·달러 환율 평균은 1423원으로 1분기(1453원) 대비 30원가량이 하락했다. 월별 원·달러 환율 평균을 봐도 3월 1457원, 4월 1444원, 5월 1396원으로 하락 추세가 짙어지고 있다.

우호적 시장환경에 5월에 외국인·기관 투자자 매수세가 이어지고 있다. 전날까지 5월 누적으로 외국인투자자는 23억원어치를, 기관투자자는 933억원어치를 순매수했다.

이런 가운데 하나금융의 하반기 추가 자사주 매입·소각 규모가 커질 수 있다는 기대감도 높아지고 있다. 금융투자 업계는 하나금융이 하반기에 2500억원 안팎의 자사주 매입 발표를 할 것으로 예측하고 있다. 하나금융은 상반기 결산 시점 이사회를 열어 추가 자사주 매입 규모를 확정 짓고 3분기부터 매수를 실시하기로 했다.

하나금융은 상반기까지 4530억원의 자사주 매입을 마치기로 했다. 작년 4분기 미실행분 530억원과 2월 공시한 4000억원을 더한 금액이다. 이를 고려하면 올해 자사주 매입 금액은 7000억원이 넘어 작년(3970억원)보다 3000억원 이상 증가할 것으로 전망된다.

상반기 자사주 매입 금액에서 작년 미실행분은 1월 매입이 끝났고 2월 공시한 금액에서 3568억4500만원어치 집행이 끝났다. 남은 액수는 431억5500만원으로, 최근 하루 10만주씩(약 70억원) 매수하고 있는 점을 고려하면 곧 완료될 것으로 보인다. 하나금융이 9월5일까지 자사주를 매입할 예정이었으나 3개월 정도를 단축하는 것이다.

하나금융이 올해부터 배당정책에 변화를 줘 자사주 매입에 맞춰 DPS 증가 효과가 본격화할 것으로 예상된다. 1~3분기 600원씩 현금배당을 주고 4분기에 금액을 올려 1800원을 배당했는데 이제 분기 총액 균등배당을 실시한다. 계획된 배당 규모는 1조원가량으로 작년과 총액은 같지만 효과는 클 것으로 예상된다.

분기 총액 균등배당 정책은 투자자에게 현금흐름 예측 가능성을 높일 수 있고 연말에 편중된 배당 규모를 배분해 장기투자를 유도할 수 있다는 장점이 있다. 하나금융은 분기마다 2500억원씩 현금배당을 지급하겠다는 것으로 1분기 DPS는 906원으로 확정됐다.

1분기 배당기준일 12일 당시 주식수는 2억7608만3889주로 집계됐는데 이후 상반기 자사주 매입 규모를 고려하면 하나금융의 주식수는 160만주 이상이 감소할 것으로 예상된다. 이를 고려하면 2분기 DPS는 911원으로 1분기보다 5원 증가한다. 다만 2분기 배당기준일과 하반기 자사주 매입 발표 및 진행상황에 따라 DPS는 더 커질 수 있다.

하나금융 관계자는 "수익 포트폴리오의 전략적 다각화를 추진하면서 핵심이익의 질적 성장을 추진하고 있다"며 "주주환원 정책을 강화하고 국내외 투자자들과 적극적 소통에 나서 시장의 신뢰를 높이겠다"고 말했다.

류수재 기자

Copyright © 블로터