대우건설의 꾸준한 사업 다각화가 빅배스 전략에서 비롯된 실적 악화에도 결실을 맺는 모습이다. 자회사 대우에스티가 흑자 전환에 성공하고 베트남 신도시 사업을 이끄는 티에이치티 디벨롭먼트 자산은 1조원을 돌파했다. 포트폴리오 다변화의 저력을 입증하며 미래 반등의 기대감을 높이고 있다.

대우에스티 스마트건설 앞세워 실적 반등

대우건설 100% 자회사인 대우에스티는 강구조물 공사업을 영위하기 위해 2005년 설립됐다. 기존 건축 및 플랜트 철골구조물 제작과 시공을 주력으로 삼아왔다. 최근에는 구조물을 공장에서 사전 제작하는 프리캐스트콘크리트 사업을 확장하며 탈현장건설 전문 기업으로 도약했다.

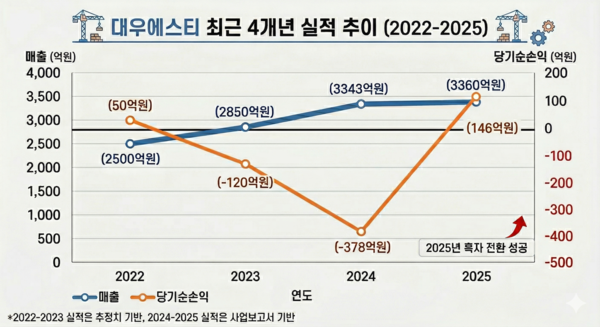

스마트건설 역량을 앞세운 대우에스티는 극적인 실적 반등을 이뤄냈다. 8일 금융감독원 전자공시시스템에 따르면 대우에스티는 지난해 당기순이익 146억원을 기록하며 흑자 전환에 성공했다. 2023년 120억원과 2024년 378억원 규모의 적자를 냈던 상황을 고려하면 불과 1년 만에 체질 개선을 완수했다.

이 같은 턴어라운드는 주택사업 중단 및 건설경기 악화를 이겨낸 결과다. 대우에스티는 2023년 푸르지오 빌라드를 내세운 소규모 주택사업을 업황 침체로 중단한 대신 프리캐스트콘크리트(PC) 사업에 집중하며 수익성 공백이 불가피했다.

하지만 2022년 충청북도 진천에 준공한 프리캐스트콘크리트(PC) 공장의 생산량을 꾸준히 늘려왔다. 건설 현장의 고질적인 인력난과 원가 상승 압박에 선제적으로 대응하며 신규 수주를 크게 늘렸고 물류센터와 데이터센터 등으로 공급 범위를 넓히며 손익 개선을 이끌어냈다.

연산 8만5000제곱미터 생산 능력을 갖춘 진천 공장은 향후에도 대우에스티의 전초기지 역할을 수행한다. 기둥과 보 등 주요 구조부재를 직접 생산하며 원가 경쟁력을 극대화하고 있다. 대우건설 기술연구원과 협력해 자동화 생산 시스템을 구축하면서 수익성을 끌어올렸다.

대우건설 관계자는 "그간의 경기 침체를 이겨낼 수 있었던 것은 대우에스티 본업에 충실했던 결과"라며 "대우건설 실적 회복이 기대되는 올해 추가 성장이 가능할 것으로 본다"고 말했다.

해외 디벨로퍼 자산 1조원 훌쩍…신사업도 순항

글로벌 시장에서의 디벨로퍼 사업과 차세대 인프라 부문의 성장도 대우건설의 큰 위안거리다. 베트남 하노이 핵심 입지에서 스타레이크시티 신도시 개발을 주도하는 디벨로퍼 자회사 티에이치티 디벨롭먼트는 마침내 자산 1조원을 돌파했다. 2023년 8950억원이던 자산규모는 2024년 9652억원으로 늘었고 지난해 1조57억원을 넘어섰다.

단순 시공을 넘어 부지 매입부터 기획과 운영까지 총괄하는 디벨로퍼로 체질을 개선한 결과다. 티에이치티 디벨롭먼트는 지난해 매출 1158억원과 당기순이익 644억원을 기록했다. 앞서 2023년 1150억원과 2024년 1007억원 등 3년 연속 막대한 순이익을 올리며 압도적인 이익 창출력을 증명했다.

신재생에너지와 원자력 발전 등 인프라 부문에서도 지속적인 성과가 나온다. 2023년 설립한 자회사 안산그린에너지는 지난해 12월 안산단원 1단계 연료전지 발전사업 상업운전을 개시하며 첫 상업 매출 24억원을 올렸다. 설립 직후 120억원 수준이던 자산 규모는 2024년 494억원을 거쳐 지난해 1058억원으로 단숨에 급성장했다.

파키스탄 파트린드 수력발전 사업을 운영하는 케이디에스하이드로 역시 지난해 574억원의 순이익을 냈다. 해외 사회간접자본 민자발전 부문에서도 안정적인 수익을 거둬들이고 있다. 대우건설은 이러한 비주택 부문의 성과를 발판 삼아 글로벌 시장 개척에 더욱 속도를 내고 있다.

미국과 이란의 전쟁 발발 여파도 대우건설에는 새로운 기회로 작용하고 있다. 중동 지역의 지정학적 긴장감이 고조되면서 국제 유가가 급등했기 때문이다. 이는 중동 산유국들의 막대한 오일머니 유입으로 이어져 대규모 인프라 발주 기대감을 높이고 있다.

실제 주식 시장에서도 대우건설을 향한 투자자들의 관심이 뜨겁다. 대우건설 주가는 지난해 하반기 3300원대까지 밀리며 고전했다. 하지만 중동 수주 기대감이 강하게 반영되며 8일 장 마감 기준 전일 대비 29.97% 급등한 상한가 2만2550원을 기록했다.

대우건설은 이라크와 리비아 등 중동 거점 국가에서 탄탄한 입지를 구축하고 있다. 유가 상승으로 발주처의 자금력이 풍부해지면 대형 플랜트와 토목 사업 수주가 한층 탄력을 받을 전망이다. 빅배스로 털어낸 잠재 부실과 중동 수주 호조가 맞물리면 본격적인 주가 반등도 가능할 것으로 관측된다.

김호연 기자

Copyright © 블로터