한국 개미들이 가장 비웃는 종목이 있다.

한국전력.

대부분 한국 개미들에게 한전은 "공기업이라 안 오른다"는 종목이다. "전기요금 동결돼서 못 번다"는 종목. "부채 206조원이라 답이 없다"는 종목. 검색창에 "AI 수혜주"를 쳐도 — 한전은 단 한 번도 떠오르지 않는다.

그런데 — 외국인은 정반대 시각을 가졌다.

한국전력의 외국인 소진율은 54.10%. 코스피 시총 35위 종목 수준 매우 강력한 매집이다. 삼성전자 51%, SK하이닉스 53%와 비슷한 수준이다. 외국인이 이미 회사 절반을 가져간 셈이다.

왜 외국인은 한전을 사 모으는가?

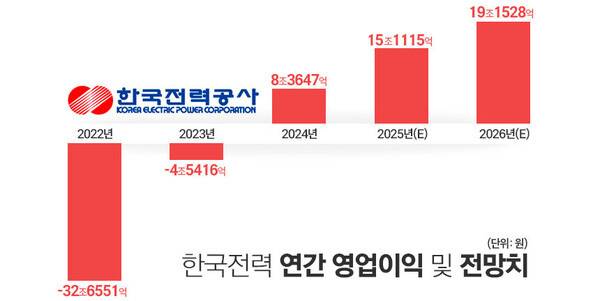

2025년 영업이익 13조 5,248억원 — 창사 이래 최대. 2026년 영업이익 19조 7,000억원 전망 (신한투자증권).

일부 증권사: 2026년 20조원 돌파 가능성. 4년 만의 흑자 전환 + 흑자 지속.

2025년 배당 재개 + 주당 1,540원 확정. 체코 두코바니 원전 5·6호기 수주 한국 주도. AI 데이터센터 폭발 = 한국 전력 수요 폭증. PER 3.38배 — 한국 코스피 우량주 중 최저 수준. PBR 0.60배 — 자산 가치 절반 가격.

증권사 평균 목표주가 69,462원 — 현재 44,950원 대비 +54.5% 상승 여력. 이미 1월에 한 번 69,500원을 찍었던 자리다.

엔비디아 GPU가 늘어날 때마다 — 한국 데이터센터 전력 수요가 같이 늘어난다. 그 전력을 공급하는 회사. 한국 모든 가정과 모든 공장이 매달 돈을 내는 회사. 글로벌 거의 모든 유틸리티 펀드가 의무 편입하는 한국 대표 종목.

한국 개미들이 비웃을 때 — 외국인은 사 모았다.

정체 공개 — 한국전력 (015760)

한국전력. 1898년 한성전기회사로 출발. 1961년 한국전력 설립. 한국 1위 전력 공기업, 코스피 우량주.

핵심 사업:

- 전기 판매 — 전체 매출의 65.5% (한국 모든 가정·공장에 전기 공급)

- 원자력 발전 — 한수원 자회사 보유

- 화력 발전 — 한전 자회사 5사 (한국남부발전·한국동서발전·한국서부발전·한국중부발전·한국남동발전)

- 해외 원전 사업 — 체코 두코바니 5·6호기 + UAE 바라카 1~4호기 운영

- 송배전 인프라 — 한국 전체 송배전망 운영

코스피 35위. 시가총액 28조 8,563억원. 외국인 소진율 54.10%.

가장 큰 오해

한국전력에 대한 한국 개미들의 오해는 매우 깊다.

오해 1: "공기업이라 안 오른다."

정부 지분이 약 51%로 공기업이 맞다. 그러나 — 공기업이라고 안 오르는 건 아니다. 1990년대 한전은 5만원대에서 7만원까지 폭등했고 — 2010년대에도 2만원대에서 6만원까지 3배 폭등한 사례가 있다. 흑자가 이어지면 — 공기업도 폭등한다.

오해 2: "전기요금 동결돼서 못 번다."

실제로는 2022년 이후 산업용 요금이 7차례 올랐다. 약 70% 인상 누적. 산업용 요금 kWh당 185.5원 — 주택용 149.6원의 24% 비싼 수준. 2025년 영업이익 13.5조원이 그 결과다.

오해 3: "부채 206조원이라 답이 없다."

부채는 사실이다. 그러나 — 한전의 2025년 영업이익이 13.5조원. 2026년 19~20조원 전망. 연간 이자비용 4.3조원을 충분히 감당하고도 남는 수익이 발생 중. 흑자가 지속되면 — 부채는 점진적으로 줄어든다. 한전은 한국 정부 보증 회사라 부도 가능성도 사실상 0.

오해 4: "AI와 무관하다."

가장 큰 오해. AI 데이터센터 한 곳의 전력 소비가 일반 데이터센터의 10~50배. 한국 정부 발표 — 데이터센터 전력 집중 문제 해결을 위해 신규 송전선·변전소·ESS 설치 확대 계획. 한전이 그 인프라를 운영한다. AI 데이터센터가 늘수록 — 한전 매출이 직접 늘어난다.

이 모든 오해를 외국인은 안다. 그래서 소진율 54.10%까지 매집했다.

15,550원이 44,950원이 된 6년 — 잔혹사의 시작

2020년 3월 20일. 코로나 폭락 시기. 한국전력 주가는 15,550원까지 떨어졌다. 사실상 동전주에 가까웠다.

당시 분위기는 박했다. 한전은 — 2017년 이후 만성 적자에 시달리고 있었다. 정부 물가 안정 정책으로 전기요금이 묶였고 — 글로벌 연료 가격이 폭등하면서 역마진 상황이었다. 시장에서는 — "한전 곧 망한다"는 분위기가 강했다.

이 시점에 한전을 15,550원에 산 사람은 — 지금 +189% 수익권이다. 100만원이 약 290만원이 됐다. 1,000만원이 약 2,900만원이 됐다.

다른 FOMO 종목들이 30배~500배 폭등한 것에 비하면 — 작은 수익이다. 그러나 — 이게 바로 진입 기회다.

잔혹사의 정점 — 2021~2023년 누적 적자 47조 8천억원

한전의 진짜 잔혹사는 — 2021~2023년에 일어났다.

3년간 누적 적자 47조 8,000억원.

이유는 단순했다. 러시아-우크라이나 전쟁. 글로벌 천연가스(LNG) 가격이 폭등했다. 한전이 발전소에 공급하는 연료 비용이 폭발적으로 늘어났다. 그런데 — 정부는 물가 안정을 위해 전기요금 인상을 억제했다. 한전은 사올 때보다 싸게 팔아야 하는 역마진 상태에 빠졌다.

매년 수십조원의 적자가 누적됐다. 2022년 영업적자 32조 6,500억원 — 한국 기업 사상 최대 적자. 2023년에도 적자 4조 5,700억원.

이 시기 한국 개미들 사이에서 — 한전은 "답 없는 회사"의 대명사가 됐다.

"한전 사면 망한다." "공기업이 어떻게 흑자 내냐." "부채 폭증해서 곧 자본잠식이다."

이 시점에 한전을 외면한 사람들은 — 그 후의 폭발을 놓쳤다.

부활의 시작 — 2024년 흑자 전환

2024년 — 한전이 4년 만에 흑자 전환했다.

2024년 별도 기준 영업이익 3조 2,000억원. 만성 적자 흐름을 끊고 실적 반등.

2025년 — 사상 최대 실적.

2025년 연결 영업이익 13조 5,248억원 (+61.7%). 창사 이래 최대 실적. 매출 97조 4,345억원.

전환의 결정적 트리거 3가지:

국제 연료 가격 안정 —

2024년 8월부터 Brent 유가 하락. LNG 가격 안정. 연료비 폭증 시기 종결.

전기요금 누적 인상 효과 —

2022년 이후 7차례 인상 (약 70% 누적). 매출 +5.9조원 증가.

자체 비용 절감 —

한전 자구노력으로 3.7조원 비용 절감 (전체 이익 개선의 71%).

이 모든 흐름이 — AI 데이터센터 시대 + 친원전 회귀 + 글로벌 원전 수출 확장과 동시에 일어나면서 — 외국인이 본격 매집을 시작했다.

체코 24조 원전 + 미국 협력

한전은 단순한 한국 전력 회사가 아니다. 글로벌 원전 수출 핵심 회사다.

체코 두코바니 원전 5·6호기 — 24조원 규모 메가 프로젝트

2024년 7월 — 한국수력원자력(한전 자회사)을 통해 체코 24조원 원전 수주 확정. 두산에너빌리티가 주기기 5조 6,400억원 공급. 한전이 전체 프로젝트를 주도한다.

미국 SMR + 원전 협력 가능성

트럼프 정부 친원전 정책 + 한국 정부 친원전 회귀 + 글로벌 SMR 본격 발주. 한전이 미국 원전 시장 진출 협력 검토 중.

UAE 바라카 1~4호기 운영 매출 안정화

이미 운영 중인 UAE 바라카 원전 4기에서 안정적인 운영 매출 발생.

2026년 새울 3·4호기 가동

2026년 — 한국 새울 원전 3호기, 4호기가 신규 가동된다.

원전은 발전단가가 가장 낮은 발전원이다. LNG 발전 대비 약 1/3 수준. 원전 비중이 늘면 — 한전 발전단가가 하락 → 영업이익률 상승.

LS증권 성종화 연구원: "2026년 원전 발전 비중 확대로 1·2·4분기 영업이익 3~5조원, 3분기 6조원대 예상."

분기별로 5조원 안팎의 영업이익. 연간 19~20조원 시나리오가 현실화되는 이유다.

부채 206조원. 한국 기업 사상 최대 부채. 연간 이자비용 4.3조원, 하루 119억원. 부채가 줄어들지 않고 있다. 흑자가 나도 — 부채 상환보다 송배전 인프라 투자(2024~2038년 113조원 필요)가 우선이다

유가 변동 리스크. 중동 분쟁 지속 시 유가 재상승 → 연료비 폭증 → 영업이익 감소 가능. 한국투자증권: 2026년 영업이익 6.8조원으로 하향 조정 (전년 -49.4%). 신한투자증권 19.7조원 vs 한국투자증권 6.8조원 — 격차 매우 큼.

전기요금 동결 가능성. 정부가 정치적 이유로 전기요금을 동결할 가능성. 가격 인상이 멈추면 영업이익도 정체된다.

2028년 사채발행한도 절벽. 한전법상 사채발행한도가 자본금의 5배. 부채가 계속 늘어나면 한도에 도달. 2028년이 그 기점.

4분기 일회성 비용. 2025년 4분기 영업이익이 시장 예측을 밑돌았다. 자회사 해외 사업 손실, 온실가스 배출권 비용 등 일회성 비용 발생.

고점 대비 -35% 폭락 자리. 1월 신고가 69,500원에서 4월 43,400원까지 -37% 폭락. 회복 시작 단계지만 — 추가 변동성 가능.

정부 정책 리스크. 한전은 정부 정책에 100% 휘둘리는 공기업. 정권 교체 시 전기요금 정책 급변 가능.

낮은 폭등 가능성. 다른 FOMO 종목처럼 30배·100배 폭등은 어렵다. 안정적인 +50%~100% 회복 시나리오로 봐야 한다. 분할 매수 전략 권장..

부채 206조원.

한국 기업 사상 최대 부채.연간 이자비용 4.3조원, 하루 119억원. 부채가 줄어들지 않고 있다. 흑자가 나도 — 부채 상환보다 송배전 인프라 투자(2024~2038년 113조원 필요)가 우선이다.

유가 변동 리스크.

중동 분쟁 지속 시 유가 재상승 → 연료비 폭증 → 영업이익 감소 가능. 한국투자증권: 2026년 영업이익 6.8조원으로 하향 조정 (전년 -49.4%). 신한투자증권 19.7조원 vs 한국투자증권 6.8조원 — 격차 매우 큼.

전기요금 동결 가능성.

정부가 정치적 이유로 전기요금을 동결할 가능성. 가격 인상이 멈추면 영업이익도 정체된다.

2028년 사채발행한도 절벽.

한전법상 사채발행한도가 자본금의 5배. 부채가 계속 늘어나면 한도에 도달. 2028년이 그 기점.

4분기 일회성 비용.

2025년 4분기 영업이익이 시장 예측을 밑돌았다. 자회사 해외 사업 손실, 온실가스 배출권 비용 등 일회성 비용 발생.

고점 대비 -35% 폭락 자리.

1월 신고가 69,500원에서 4월 43,400원까지 -37% 폭락. 회복 시작 단계지만 — 추가 변동성 가능.

정부 정책 리스크.

한전은 정부 정책에 100% 휘둘리는 공기업. 정권 교체 시 전기요금 정책 급변 가능.

낮은 폭등 가능성.

다른 FOMO 종목처럼 30배·100배 폭등은 어렵다. 안정적인 +50%~100% 회복 시나리오로 봐야 한다. 분할 매수 전략 권장.

⚠️ 본 기사는 투자 권유가 아닌 정보 제공을 목적으로 합니다. 한국전력은 부채 206조원을 안고 있는 공기업으로 정부 정책 리스크가 매우 큽니다. 유가 변동, 전기요금 정책, 2028년 사채발행한도 등 우려 요인이 다수 존재합니다. 다른 FOMO 종목 대비 폭등 가능성은 제한적이며, 안정적 회복 시나리오로 봐야 합니다. 투자 판단과 그에 따른 손익은 투자자 본인의 책임입니다.

Copyright © 시시한경제학 무단전재 및 재배포, AI학습 및 활용 금지