앤디포스가 창업주의 경영권 매각 이후 여러 불확실성에 지속되고 있다. 본업 성장세가 제한적인 가운데 자회사를 통한 투자수익 비중이 확대되는 흐름이다. 낮은 자본 효율성과 최대주주의 사법 리스크가 겹쳐 기업가치 저평가로 이어지고 있다는 분석이 나온다.

본업 정체, 자회사 높은 수익률

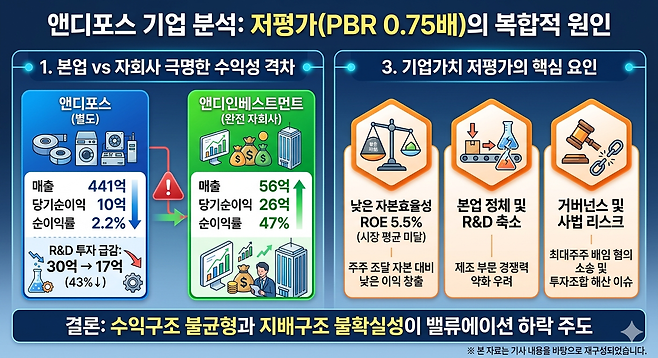

앤디포스는 각종 불확실성이 지속되는 가운데 주식가치가 자산보다 낮은 수준에 머물러 있다. 6일 한국거래소에 따르면 앤디포스의 주가순자산비율(PBR)은 4일 종가 기준 0.75배로 장부가보다 낮다. 시장에서는 △앤디인베스트먼트 투자의 지속 가능성 △본업 수익성 회복 여부 △지배구조 안정성 확보 등을 주요 변수로 보고 있다.

앤디포스의 완전 자회사인 앤디인베스트먼트는 2022년 4월 자본금 100억원으로 설립된 사모펀드(PEF) 운용사다. 설립 이후 라인게임즈 투자 등 펀드 운용을 통해 두각을 나타냈다. 회사는 지난해 매출 56억원, 당기순이익 26억원을 기록했다. 순이익률은 46.4%로 집계됐다.

반면 같은 기간 앤디포스의 별도기준 매출은 441억원, 당기순이익은 10억원으로 순이익률이 2.2%에 머물렀다. 2023년·2024년에 각각 112억원, 443억원의 순손실을 기록한 것과 달리 흑자 전환에 성공했지만 수익성 수준은 제한적이다. 연결 실적 내에서 자회사의 금융수익 비중이 상대적으로 확대되고 있다. 본업인 방수용 테이프 공급 이익보다 자회사 투자 성과로 벌어들이는 금융수익이 핵심이 되는 흐름이다.

자본 효율성에 대한 지적도 함께 제기된다. 앤디포스의 지난해 자기자본이익률(ROE)은 5.5% 수준으로 나타났다. 통상 주주로부터 조달한 자기자본으로 연 10% 내외의 이익을 창출해야 하는 만큼, 상대적으로 낮은 수준이라는 시각이 있다.

앤디포스는 최근 자금 조달을 통해 확보한 210억원 중 200억원을 타법인 증권 취득자금으로 설정한 반면, 본업인 테이프 사업 연구개발(R&D) 비용은 2024년 30억원에서 지난해 17억원으로 43% 축소했다.

투자조합 해산·거버넌스 변수 지속

앤디포스의 저평가 배경에는 투자 활동 과정에서 나타난 일부 이슈도 거론된다. 앤디인베스트먼트는 상장사 알엔투테크놀로지 인수 과정에서 최대주주였던 티에스1호투자조합의 주요 출자자(지분율 24.59%)로 참여했다.

이후 해당 조합에서 일부 조합원이 총회 없이 주식을 출고하는 일이 발생했고, 긴급 총회를 통해 현물 분배가 진행되면서 조합은 해산 절차에 들어갔다. 앤디인베스트먼트는 지난해 10월 해당 투자조합의 특별관계에서 제외됐다.

지배구조 측면에서는 최대주주인 대유의 사법 리스크 관련한 불확실성도 여전하다. 앤디포스는 2023년 김우동 전 대유 대표의 배임 혐의 기소로 상장적격성 실질심사 사유가 발생했다. 이후 실질심사 대상에서는 제외됐지만 관련 소송은 현재도 진행 중이다. 최근 법원은 김 전 대표와 관련된 별도 사건에서 경영 투명성 요소를 중요하게 판단했다.

<블로터>는 앤디포스에 본업 수익성 개선 계획과 M&A 자금 사용처, 지배구조 개선방안 등을 질의하기 위해 수차례 연락을 시도했으나 답변을 받지 못했다.

대유 관계자는 "담당자가 부재 중이라 자리에 없다"며 "다른 부서라서 답변을 드릴 수 있는 게 없다"고 밝혔다.

최종원 기자

Copyright © 블로터