반도체 장비기업 HPSP는 지난 5월 ‘주식등의대량보유상황보고서’ 공시에서 한미반도체가 자사 지분을 일부 축소했다고 밝혔습니다.

초기부터 HPSP에 투자했던 한미반도체는 왜 하필 지금 HPSP 주식을 일부 정리했을까요? ‘밸류헌터’ 이번 시간은 HPSP와 예스티 특허 소송의 주요 쟁점을 소개하고, 성장성이 엿보이는 예스티의 다른 사업 부문도 알아봤습니다.

🦾 당신에게 들려줄 이야기

· HPSP와의 특허소송 쟁점 정리

· 예스티의 성장성(feat.HBM)

· 투자 시사점

초기부터 HPSP에 투자했던 한미반도체는 왜 하필 지금 HPSP 주식을 일부 정리했을까요? ‘밸류헌터’ 이번 시간은 HPSP와 예스티 특허 소송의 주요 쟁점을 소개하고, 성장성이 엿보이는 예스티의 다른 사업 부문도 알아봤습니다.

🦾 당신에게 들려줄 이야기

· HPSP와의 특허소송 쟁점 정리

· 예스티의 성장성(feat.HBM)

· 투자 시사점

😎 필자 ‘우용용’은?

· 제 필명은 아무 뜻 없고요. 울림소리가 듣기 좋아 씁니다. 주로 성장성이 보이는 저평가 기업을 분석해요.

· 회사에서 전자부품을, 회사 밖에서 잘 먹고 잘 살기 위한 방법을 연구하고 있어요.

· 제 필명은 아무 뜻 없고요. 울림소리가 듣기 좋아 씁니다. 주로 성장성이 보이는 저평가 기업을 분석해요.

· 회사에서 전자부품을, 회사 밖에서 잘 먹고 잘 살기 위한 방법을 연구하고 있어요.

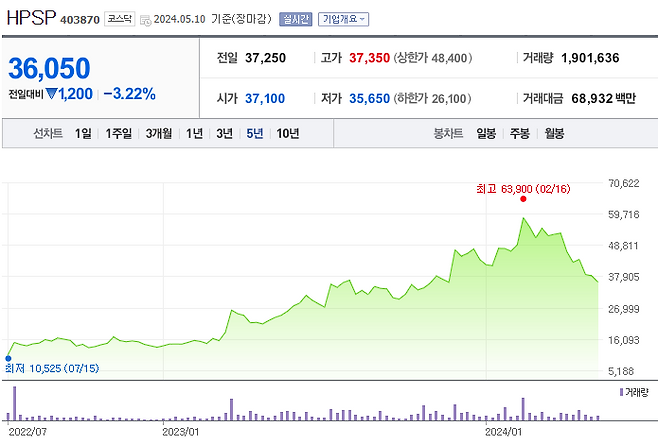

HPSP는 시가총액이 3조에 육박하는 반도체 장비주입니다. 동종업계 중에서도 이례적으로 높은 시가총액입니다. 10년 넘는 역사를 자랑하는 다른 유명 장비주들 (SK하이닉스의 핵심 협력사 주성엔지니어링 1조 5천억, 니치마켓 최강자 피에스케이 8000억 등등)과 비교하면 이 시가총액이 얼마나 대단한지 짐작할 수 있습니다. 상장된지 2년도 안 됐다는 것을 고려하면 더 특별합니다.

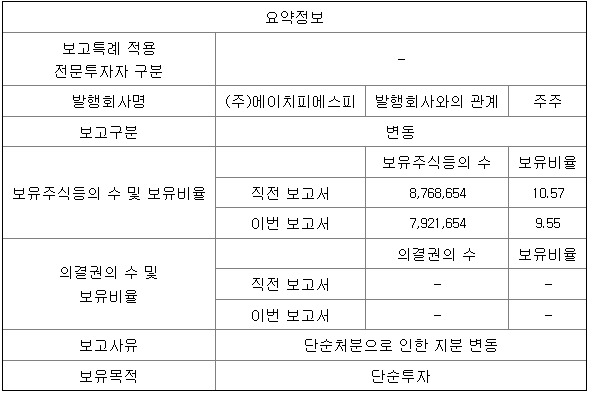

지난 5월 10일, HPSP는 ‘주식등의대량보유상황보고서’를 공시합니다. 당사에 초기부터 투자했던 한미반도체가 비중을 축소했다는 내용입니다. 사유는 단순 처분입니다.

처분단가는 37800원 이네요. 한미반도체가 HPSP를 취득한 주가가 10400원 수준이니, 수익률이 거의 260~270% 입니다. 이 정도면 남는 장사를 했다고 볼 수 있겠습니다.

하지만 처분의 시기가 좀 묘합니다. HPSP의 주가가 최근 많이 떨어졌기 때문입니다. 현재 주가는 고점 대비 거의 40% 하락한 수준입니다.

한미반도체는 왜 지금 같은 시기에 당사의 주식을 일부 정리했을까요?

혹시 주가가 더 빠질 가능성을 염두에 둔 것일까요?

HPSP로 시작했지만, 오늘 분석할 종목은 HPSP가 아닙니다. 오늘의 종목은 HPSP의 최대 위협, 특허분쟁의 상대인 ‘예스티’입니다. 앞서 <넘버스 투자생각> 필진 틱틱붐님은 HPSP 주가가 빠지는 원인을 다룬 글을 썼는데요. 제 글은 HPSP와 예스티의 특허 소송에 좀 더 초정을 맞춘 내용이 될 듯합니다.

이제부터 분석을 시작해 보겠습니다.

01.

HPSP, 메모리·기타 반도체로 진출 포부

🧐 예스티와 특허 소송 중인 HPSP, 어떤 기업일까?

1. HPSP는 2005년 ‘풍산마이크로텍(PSMC)’으로 시작해 2017년 4월 풍산에서 분리되며 만들어졌습니다. 주력아이템은 고압 수소 어닐링 기능을 갖춘 ‘GENI-SYS’입니다. 여기서 '고압 수소 어닐링'이란 고유전율 절연막에 적용해서 성능을 향상시켜주는 장비를 말합니다.

2. 주 고객사는 대만의 TSMC이고요. 최근까지 매해 성장해올 만큼 무서운 성장세를 보였습니다. 시장에서 높은 영업이익률을 압도적인 경쟁력으로 평가하는 분위기도 있었는데요. 이른 분위기에 찬 물을 끼얹은 기업이 바로 예스티입니다.

3. 예스티는 HPSP의 장점을 희석시킬 만큼의 위력을 지녔습니다. 최근 스치기만해도 주가를 올린다는 HBM 이슈와도 맞물려 있습니다. 현재 진행 중인 특허 소송의 결과에 따라 두 기업의 주가는 크게 출렁일 듯 합니다.

1. HPSP는 2005년 ‘풍산마이크로텍(PSMC)’으로 시작해 2017년 4월 풍산에서 분리되며 만들어졌습니다. 주력아이템은 고압 수소 어닐링 기능을 갖춘 ‘GENI-SYS’입니다. 여기서 '고압 수소 어닐링'이란 고유전율 절연막에 적용해서 성능을 향상시켜주는 장비를 말합니다.

2. 주 고객사는 대만의 TSMC이고요. 최근까지 매해 성장해올 만큼 무서운 성장세를 보였습니다. 시장에서 높은 영업이익률을 압도적인 경쟁력으로 평가하는 분위기도 있었는데요. 이른 분위기에 찬 물을 끼얹은 기업이 바로 예스티입니다.

3. 예스티는 HPSP의 장점을 희석시킬 만큼의 위력을 지녔습니다. 최근 스치기만해도 주가를 올린다는 HBM 이슈와도 맞물려 있습니다. 현재 진행 중인 특허 소송의 결과에 따라 두 기업의 주가는 크게 출렁일 듯 합니다.

Copyright © 블로터