한국 증시 저평가 원인이 ‘이익 뻥튀기’라고?...중복상장 금지하는 이유 [뉴스 쉽게보기]

정부도 우리 국민의 국내 주식 투자를 독려하는 정책을 꾸준히 내놓고 있어요. 투자자에게 여러 세금 혜택을 주는 방안이 검토되고 있고, 해외 투자자들을 한국에 끌어들이기 위한 제도 도입 또한 준비 중이에요.

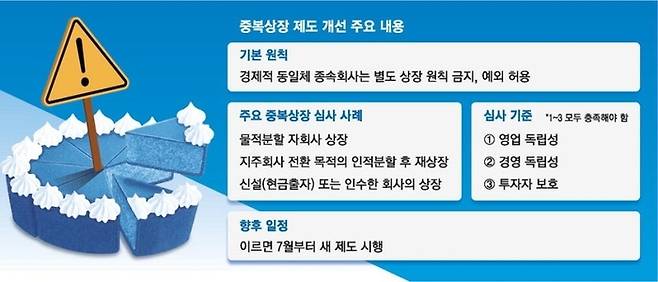

최근 정부는 국내 주식시장 제도 개편 방안을 추가로 공개했는데요. 한국 주식시장에 꽤 큰 영향을 미칠 수 있다는 반응이 나와요.

도대체 중복상장이 뭐기에 금지한다는 걸까요? 일단 중복상장은 이미 한 기업이 주식시장에 상장된 상태에서, 해당 기업이 보유한 자회사를 추가로 상장시키는 행위를 말해요.

중복상장을 크게 세 가지 유형으로 정리해 보면 다음과 같아요.

① 물적 분할 자회사 상장

한 기업의 특정 사업 분야를 떼어내서 회사를 하나 더 세우고, 새로 만든 회사를 주식시장에 상장하는 방식이에요. 회사를 새로 만들 때 생긴 주식 중 많은 지분은 원래 존재했던 회사가 보유하고, 일부는 내다 팔아서 자금을 확보하려는 목적이에요. 이렇게 하면 새 회사 주식을 팔아 자금을 확보하면서도, 원래 존재했던 회사는 지분을 많이 가진 모회사가 되어서 새 회사에 대한 지배력을 유지할 수 있어요.

국내에선 LG화학과 LG에너지솔루션이 대표적 사례예요. LG화학은 배터리 사업이 빠르게 성장하자, 지난 2022년 배터리 분야를 떼어내 자회사인 ‘LG에너지솔루션’을 만든 뒤 주식시장에 따로 상장했어요.

물적 분할의 특징은 기존 회사 주식을 보유한 주주들에게 새 회사 주식을 주지 않는다는 거예요. 이러면 기존 회사에 투자한 주주들이 피해를 볼 수 있어요. LG화학의 경우 유망한 분야인 배터리 사업부가 떨어져 나가면서, 큰 폭의 주가 하락을 겪어야 했어요.

② 인적 분할 자회사 상장

인적 분할 또한 물적 분할처럼 한 기업의 특정 사업부를 떼어내 새 회사를 새로 설립하는 방식이에요. 회사를 새로 만들고 모회사-자회사 관계가 된다는 점에선 물적 분할과 똑같아요.

결정적 차이는 물적 분할과 달리 기존 주주들에게 새로 만드는 회사 주식을 공평하게 나눠준다는 거예요. 기존 회사 주식 지분을 10% 갖고 있었던 주주라면, 새 회사 주식도 10%를 받게 되는 거죠.

인적 분할을 하면, 기존 회사가 모든 주식을 가지게 되는 게 아니어서 대규모 자금을 확보하는 데에는 물적 분할보다 불리해요. 하지만, 하나의 회사에 복잡하게 얽혀 있던 여러 성격의 사업을 연관성 높은 분야끼리 분리해서 전문성을 높이는 데에 유리해요. 새 회사의 추가 상장을 통해 새로운 투자자가 모여드는 효과 또한 기대할 수 있고요.

③ 설립·인수 자회사 상장

물적 분할이나 인적 분할이 아닌 중복상장 방법도 있어요. 규모가 큰 기업들은 한 회사를 굳이 따로 나누지 않아도, 이미 자회사를 보유한 곳이 많거든요. 사업을 하다가 직접 회사를 하나 더 만들어서 자회사가 생긴 경우도 있고, 유망한 기업을 통째로 인수해서 자회사가 추가된 경우도 있죠.

이런 곳들을 추가로 상장하는 것도 물적 분할이나 인적 분할처럼 중복상장이라고 볼 수 있어요. 물적 분할과 인적 분할을 통한 중복상장 외에 기존 자회사의 상장도 금융위원회가 발표한 중복상장 규제 대상에 포함될 것으로 보여요.

특히 앞서 언급했던 ‘물적 분할’을 활용해서 주주들의 반발을 산 사례가 많았어요. 대주주인 재벌들이 돈 한 푼 들이지 않고 기업에 대한 지배력을 유지하면서, 자금을 늘리는 방법으로 여겨졌죠.

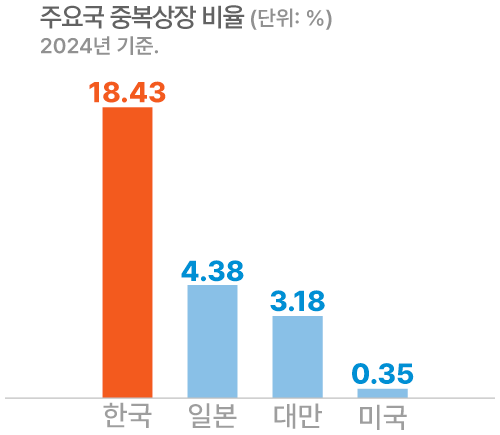

사실 물적 분할이 아닌 중복상장은 주주 반발을 덜 사긴 하지만, 모든 중복상장에 발생하는 문제도 있어요. 기업 가치가 중복으로 평가된다는 문제예요. 모회사 실적에는 자회사가 벌어들인 이익이 포함되기 때문이에요.

이걸 ‘더블 카운팅’ 또는 회계 용어로 ‘이익 계상’이라고 불러요. 정상적인 회계에 따라 발생하는 현상이고요. 다만 이런 회계 방식은 주식시장 전체의 이익 규모를 부풀릴 수밖에 없어요. 결국 중복상장이 많이 일어나는 곳일수록 해당 주식시장은 ‘가치 뻥튀기’ 가능성도 커져요.

중복상장을 추진하던 기업들은 계획을 수정해야 할 것으로 보여요. CJ올리브영, HD현대로보틱스, 한화에너지, SK에코플랜트 등 여러 대기업 계열사가 상장을 추진해 온 것으로 알려졌는데요. 이 기업들은 모두 모회사와의 사업 연계성이 높아서 중복상장이 어려울 수 있다는 분석이 많이 나와요.

정부는 전문가와 기업들의 의견을 반영해 6월까지 제도를 개정하고, 이르면 7월부터는 시행에 나설 예정이에요. 새로운 규제가 국내 주식시장의 ‘코리아 디스카운트’ 극복에 도움이 될 수 있을지 지켜봐야 할 것 같아요.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 김현태 전 707단장, 재보선 인천 계양을 출마…“권력에 부당 숙청돼” - 매일경제

- [속보] 삼성전자 초기업노조 “정부 요청 수용, 사후조정 절차 돌입” - 매일경제

- “쿠팡 끄떡없겠는데?” 말해놓고…8000억원어치 지분 정리한 2대 주주 - 매일경제

- “삼성전자 전부 판 이유”…김승호 회장이 직접 밝힌다 - 매일경제

- “절대 안된다고 그렇게 말씀드렸잖아요”…‘포모’에 급증하는 빚투 - 매일경제

- ‘자금 압박’ 홈플러스, 37개 매장 영업 잠정중단…2차 구조조정 - 매일경제

- “휴전 협상한다더니”…‘호르무즈 교전’에 국제유가 상승세 반전 - 매일경제

- “코스피 7500 과열 아니다…일본 비하면 아직 덜 올랐다” - 매일경제

- 구윤철 “‘조정지역 임대아파트 양도세 중과배제 과도’ 지적 살피는 중” - 매일경제

- 한화, 양상문 코치 잔류군 투수 코치로 보직 변경…1군 박승민 코치 체제 유지 - MK스포츠