면레이저 장비 기업 레이저쎌이 외부 자금조달에 나선다. 최근 수주 대응과 양산 준비를 위해 생산능력 확대와 원자재 선확보에 나선 모습이다. 다만 적자와 순손실이 지속되고 있는 만큼, 이번 자금조달을 바탕으로 한 선제 투자가 수익성 개선으로 이어질지 관심이 쏠린다.

6일 금융감독원 전자공시시스템에 따르면 레이저쎌은 최근 70억원 규모의 3자배정 유상증자와 10억원 규모의 4회차 사모 전환사채(CB) 발행을 통해 80억원을 조달하기로 결정했다. 유증은 보통주 109만5461주를 주당 6390원에 발행한다. 납입일은 이달 13일, 신주 상장 예정일은 27일이다.

CB 발행 물량 전부를 한양증권이 소화한다. 표면, 만기이자는 각각 0%, 2%로 책정됐고, 만기일은 2029년 4월13일이다. 전환가액은 7481원으로 추후 전환 시 발행되는 주식 수는 13만3671주며 기존 발행주식 총수의 0.99%에 해당한다.

유증과 CB로 조달한 자금은 운영자금과 원자재 확보에 투입될 예정이다. 유증 70억원은 클린룸 공사와 생산 라인 증설, 연구공간 구축에 사용된다. CB 10억원 또한 반도체 파운드리 공급용 원자재와 메모리 관련 수주 대응용 선구매 등에 배정됐다.

레이저쎌은 면광원 기반 레이저 기술을 앞세워 반도체와 디스플레이 후공정 장비를 개발·제조하는 기업이다. 최근 회사가 전면에 내세우는 시장은 유리기판 기반의 FOPLP(팬아웃패널레벨패키지)와 인공지능(AI) 서버용 첨단 패키징, CPO(Co-Packaged Optics) 등의 차세대 공정이다. 실제로 레이저쎌은 최근 대만과 싱가포르 고객사를 중심으로 양산 전 단계 검증을 넘어 수주 확보에 속도를 내고 있다.

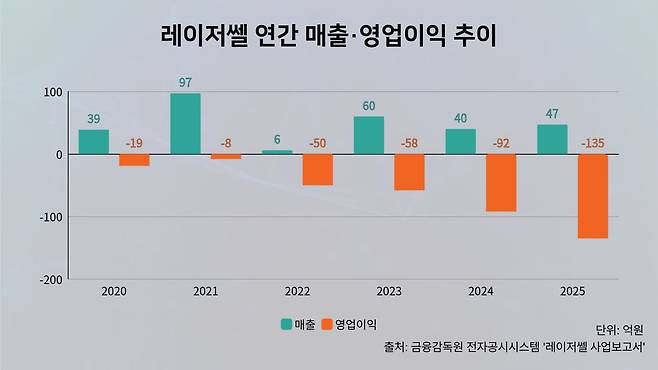

다만 실적 흐름은 아직 녹록지 않다. 레이저쎌의 지난해 연결기준 매출은 47억원으로 전년(40억원) 대비 16.7% 늘었다. 하지만 같은 기간 영업손실은 135억원, 당기순손실은 162억원으로 적자폭이 확대됐다. 매출원가가 71% 이상 늘고 판매관리비도 전년보다 증가하며 매출 증가가 손익 개선으로 이어지지 못했다.

회사 측은 "반도체 LPB(레이저 리플로우 장비) 판매 및 연결회사 매출 증가로 연간 매출이 증가했다"며 "재고자산 평가손실로 영업이익이 감소했다"고 밝혔다.

재무상태도 여유롭다고 보기는 어렵다. 레이저쎌의 지난해 말 연결기준 현금및현금성자산은 53억원인 반면 단기차입금은 71억원으로 현금보다 차입 부담이 더 컸다. 자본총계는 186억원으로 전년보다 35% 감소했으며 부채비율은 2024년 60%에서 지난해 131%로 상승했다. 유동자산이 유동부채를 웃돌지만, 내부 현금만으로 투자와 운영 수요를 소화하기 힘들다는 분석이 나온다.

자회사인 레이저세미콘의 실적 부담도 남아 있다. 레이저세미콘은 지난해 매출 7억원, 당기순손실 29억원을 기록했다. 이와 함께 자산 2억원과 부채 32억원, 자본은 -30억원을 기록해 연결 손익과 재무에 영향을 주고 있다.

레이저쎌의 이번 자금조달 배경에는 최근 수주 흐름의 변화가 있다. 회사는 대만 파운드리 기업과 OSAT(Outsourced Semiconductor Assembly and Test, 반도체 후공정 제조·테스트 기업)를 중심으로 유리패널 FOPLP 공정 관련 기술 개발과 검증이 주를 이뤘다. 반면 올해 들어서는 대만의 반도체 기업 PTI, 싱가포르 반도체 기업 등에 장비를 공급하는 계약을 맺으며 장비 양산 준비가 가시화되고 있다.

관건은 이번 투자가 실제 실적 회복으로 이어지느냐다. 회사는 이미 차세대 패키징 공정에서 기술 검증과 초도 수주를 확보하고 있지만 아직 손실 규모와 차입 부담이 남아있다. 올해 추가 수주가 양산 매출로 연결되고, 이번 자금조달로 확장하는 클린룸과 생산 라인이 실제 수익성 개선을 뒷받침할 수 있을지가 과제로 남는다.

한편 <블로터>는 레이저쎌의 실적 배경과 향후 계획 등을 확인하기 위해 연락을 시도했으나 답변을 받지 못했다.

이동현 기자

Copyright © 블로터