주가는 끝없이 떨어지고 금리는 치솟는 요즘. 티끌 같은 월급이라도 알뜰하게 모아보려고 은행 앱으로 예적금 계좌를 만들려다 보니 미션이 주어진다. 원래 갖고 있던 다른 계좌에 1원을 입금해주고, 입금자명에 찍힌 ‘맑은하늘’ ‘123’ 같은 인증 문구나 번호를 맞추라는 것.

그런데 인증할 때마다 오는 이 1원은 다 어디서 오는 걸까? 이게 설마 가짜 돈은 아닐 테고 인증하는 사람이 수백만 명은 될 텐데. 유튜브 댓글로 ‘계좌 인증에 쓰이는 1원은 누가 어떻게 입금하는 건지 알아봐달라’는 의뢰가 들어와 취재했다.

결론부터 말하면 1원 입금에 드는 비용은 본인 인증을 요구한 은행이나 증권사 같은 금융사들이 직접 부담한다. 별도의 계좌에 미리 예치금처럼 목돈을 넣어두면 실명과 계좌번호가 입력되는 즉시 1원씩 자동이체되도록 설계돼 있다.

국내에서 한 달에 1원 인증이 몇 번이나 이뤄지는지는 관련 통계가 없고 해당 금융사에 물어봐도 영업 비밀이라며 밝히지 않는 곳도 있어서 전체 규모 확인은 어려웠다. 다만 우리 취재에 응한 카카오뱅크의 경우 1원 인증이 매달 10만여건씩 이뤄진다고 설명했다. 그러니까 매달 10만원쯤인 건데 비대면 계좌 발급 건수가 많은 시중은행들의 경우엔 금액도 이보다 많겠지만 1원 입금에 드는 비용 자체가 부담되는 수준은 아니다.

1원 인증을 하는 이유는 계좌 개설이나 비밀번호 재설정, 인증서 발급 같은 금융 서비스를 비대면으로 진행하기 위해서다. 비대면 인증기술이 없던 옛날 옛적에는 당사자가 신분증을 들고 직접 은행 창구에 가야 했지만, 2015년부터 금융위원회가 비대면 실명확인을 허용하면서 앱으로 뚝딱 일을 처리할 수 있게 됐다. 오프라인 영업점이 없는 인터넷 전문은행이 출범할 때 고객 확보를 위해 적극 도입하면서 널리 퍼지기 시작했다.

1원 인증을 활용하는 곳도 우리가 익숙한 은행이나 증권사뿐 아니라 소규모의 온라인 대출회사 같은 곳에서도 광범위하게 활용되고 있다. 인프라가 탄탄한 대형 은행들은 직접 1원을 송금하고 있지만, 이런 시스템을 갖추기 어려운 작은 회사나 가상화폐 거래소들은 기업뱅킹 전문 업체에 계좌인증 서비스를 위탁한다. 여러 기업을 대상으로 계좌인증 서비스를 위탁받아 제공하는 한 회사에서는 한 달에 100만건 가량 처리하고 있다고 했다.

김성수 유스비 대표

“이를테면 100만 콜을 예상한다 그러면 100만 원을 저희가 넣어놓고 거기서 이제 오픈뱅킹(금융사 공동 송금·결제망)에서 그 계좌에서 자동으로 1원이 다른 데다가 송금되게 해놓는 거죠”

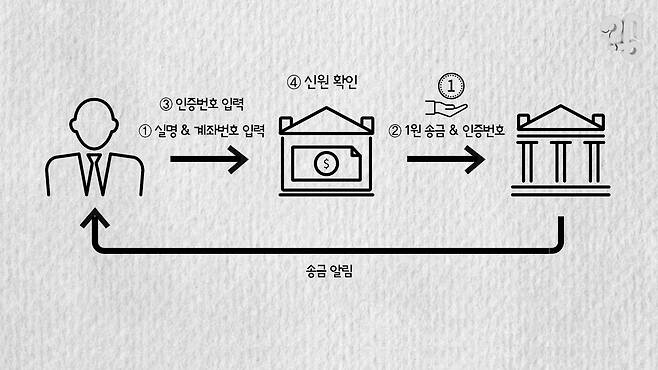

1원 인증의 기본적인 원리는 ① 고객이 실명과 계좌번호를 입력하면 ② 금융사는 해당 계좌에 인증번호와 함께 1원을 송금하고 ③ 1원을 입금 받은 고객이 인증번호 확인 후 입력하면 ④ 이를 검증해 이용자와 계좌 소유주가 일치하는지 신원을 확인하는 거다.

그런데 1원 인증에 필요한 비용은 이것만이 아니다. 취재하다 알게 된 건데 다른 은행 계좌에 이체하는 수수료 등이 들기 때문에 실제로는 건당 1원을 보낼 때마다 많게는 몇십 원씩 추가 비용이 발생한다.

배보다 배꼽이 더 큰 셈이지만 비대면 발급 특성상 이용자의 신분 확인과 금융 보안을 위해 꼭 필요한데다 일일이 신원을 확인하는 방식보다 훨씬 부담이 적어 보편화됐다고 한다. 이 1원을 입금하는 것에다 타행이체에 드는 수수료 비용까지 포함하면 각 회사들은 한 달에 많게는 수백만원까지 지출하고 있지만 이 역시 금융사들이 지출하는 다른 비용에 비하면 큰 금액은 아니다.

본인 인증하면서 공짜로 1원씩 받다 보면 ‘인증하는 족족 무한대로 돈을 벌 수 있지 않나?’라는 착각이 들 수도 있는데 금융시스템이 그렇게 허술하지는 않다. 1원 인증은 대체로 하루에 5번까지만 할 수 있게 제한돼 있다.

김성수 유스비 대표

“고객의 IP라든지 핸드폰의 어떤 물리적 어떤 지표라든지 측정하는 (제한) 기준이 있어요. (1원씩) 100만 번을 빼면 100만 원이고 그렇게 되는데 그러면은 기계도 엄청 많이 있어야 되고 노력 대비 얻을 수 있는 게 적다고 생각을 하는 건지 어쨌든 그런 어뷰징의 시도는 저희가 지금 서비스 운영하면서 발견하지는 못했어요”