"ABL001이 가장 중요하다. ABL001이 (미국 식품의약국(FDA)으로부터) 담도암 2차 치료제 허가를 받으면 상대방 회사의 매출은 최대 1조원에 달한다. 우리가 매년 로열티를 받음으로써 회사가 굉장히 안정화될 것이다."

14일(현지시간) 미국 샌프란시스코에서 열린 제44회 JP모건 헬스케어 콘퍼런스(JPM2026)가 한창인 가운데 <블로터>는 한국바이오협회 코리아 나이트 현장에서 이상훈 에이비엘바이오 대표를 만났다. 이 대표는 '변동성이 큰 실적 추이를 어떻게 안정화시킬 것이냐'는 질문에 이같이 답하며 ABL001을 중심축으로 내세웠다.

이 대표는 2005년부터 2016년까지 제넨텍, 엑셀리시스, 파멥신, 한화케미칼 등을 거쳐 2016년 에이비엘바이오를 설립했다. 다국적 제약사 근무 경험과 다년간의 바이오개발 업력에 기반해 해외인력 등으로 이뤄진 사업개발(BD) 전담조직을 진두지휘하고 있다. 이날도 직접 JPM2026과 코리아 나이트 현장에 등장해 글로벌 파트너링을 도모하는 모습을 보였다.

ABL001, 실적 축으로 전면 부상

시장은 이 대표의 이번 발언을 통해 ABL001을 에이비엘바이오의 새로운 '실적 축'으로 격상했다는 메시지로 받아들이는 분위기다. ABL001을 회사 수익구조를 설명하는 핵심변수로 끌어올린 발언이라는 해석이 나온다. 기술 경쟁력이나 파이프라인 확장보다 실적 변동성을 어떻게 줄일 것이냐는 질문에 특정 자산을 직접 지목했다는 점에서다.

업계는 특히 ABL001을 '매년 반복되는 로열티'로 설명한 대목에 주목한다. 이 대표는 담도암 2차 치료제 허가 이후 파트너사 피크 매출을 1조원 규모로 제시하며, 이에 연동된 로열티가 발생할 경우 회사가 안정화될 수 있다고 설명했다. 일회성 기술이전(LO)이 아니라 매년 인식되는 수익흐름을 전제로 한 설명이었다. LO 성과의 크기보다 수익의 지속성을 강조한 셈이다.

이 같은 메시지는 ABL001이 이미 구체적인 수익구조를 갖춘 자산이라는 점을 전제로 한다. ABL001은 컴퍼스테라퓨틱스와 체결한 LO 계약에 따라 항암 분야에서 한국을 제외한 전 세계 권리를 부여한 물질이다. 계약 총액은 항암·안구질환 분야를 합쳐 5억9500만달러(로열티 별도)에 달한다. 회사는 반환의무 없는 선수금 1100만달러를 이미 수취했으며, 개발·허가·판매 단계별 마일스톤과 출시 이후 매출 연동 로열티, 재실시권 수익 공유 구조를 갖고 있다.

이번 발언이 JPM2026과 코리아 나이트에서 나왔다는 점은 업계의 관심을 더욱 증폭시킨다. 두 행사는 파트너링을 도모하기 위해 전 세계 각국 업계 관계자들이 모이는 장이다. 이 대표는 이런 자리에서 ABL001을 중심으로 실적 안정화 방안을 설명하며 항암 파이프라인의 상업화 가능성을 직접 언급했다. 회사가 글로벌 투자자와 파트너를 상대로 어떤 자산을 전면에 내세우고 있는지 드러나는 대목이다.

LO 의존 구조가 만든 실적 변동성

이 대표의 발언과 ABL001이 주목받는 것은 에이비엘바이오는 전적으로 LO에 의존하는 수익구조로 인해 실적 변동성이 큰 상황이기 때문이다. 회사는 국내외 제약사와의 LO 또는 공동개발 계약을 통해 선수금(업프론트)와 단계별 마일스톤을 수취하는 구조를 띤다. 제품 또는 상품 판매에 따른 수익은 차후 발생하고 매출은 계약 체결 시점과 회계인식에 따라 크게 달라질 수밖에 없는 형태다.

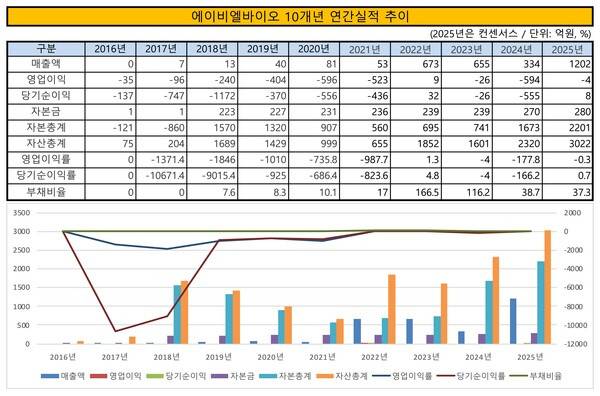

실제로 최근 수년간 에이비엘바이오의 매출은 사실상 전액이 LO 수익으로 구성돼 있다. 2025년 3분기 연결기준 누적 매출 793억원은 100% LO에서 발생했다. 2024년 매출 334억원 역시 전액 LO 수익이었고 이전에도 2023년 매출 655억원 중 97%, 2022년 매출 653억원 중 97.1%, 2021년 매출 53억원 중 100%였다. 과거 종속회사에서 발생했던 임대수익도 2023년 청산으로 소멸되며 현재 회사의 매출원은 단일구조로 정리됐다.

이 같은 구조 속에서 연도별 실적은 LO 성과에 따라 큰 폭으로 출렁였다. 매출은 2021년 53억원에서 2022년 673억원으로 급증한 뒤 2023년 655억원, 2024년 334억원으로 다시 감소했다. 영업이익도 2021년 -523억원에서 2022년 9억원으로 흑자전환했지만 2023년에는 다시 -26억원으로 적자전환했다. 2024년에는 -594억원으로 적자폭이 확대됐으며 올해는 에프엔가이드가 영업이익 컨센서스로 -4억원을 제시하며 적자폭이 축소될 것으로 전망된다.

수익성 지표 역시 이 같은 변동성을 그대로 보여준다. 영업이익률은 2021년 -987.7%를 기록했으나 2022년에는 1.3%까지 개선됐다. 2024년에는 다시 -177.8%까지 떨어졌다가 올해는 -0.3%까지 회복될 것으로 점쳐진다. 당기순이익률 또한 2021년 -823.6%에서 2022년 4.8%까지 올랐지만 2023년 -4%로 내려왔다. 2024년에는 -166.2%까지 곤두박질쳤다가 2025년에는 0.7%까지 개선될 것으로 추산된다.

후기 임상과 상업화 모델 전환 시험대

시장은 이제 에이비엘바이오가 '조기 LO' 중심의 바이오텍에서 '임상 후기단계 및 상업화'까지 아우르는 기업으로 변모할 수 있을지 주목한다. 대표적으로 언급되는 사례가 덴마크 바이오텍 '젠맵'이다. 젠맵은 이중항체 신약을 상업화해 로열티 기반 수익을 확보한 뒤, 이를 바탕으로 인수합병(M&A)를 통해 자체 파이프라인을 다시 구축해온 기업으로 꼽힌다. LO 이후에도 임상과 상업화를 이어가는 구조를 정착시켰다는 점에서 비교 대상으로 부상한다.

이 대표는 같은 날 코리아 나이트에 앞서 진행된 기자단 합동 인터뷰에서도 "JPM2026에서 젠맵을 보면서 늘 생각했던 비즈니스모델을 이 회사가 하고 있다는 생각을 했다"며 "이중항체를 성공적으로 론칭해서 로열티를 엄청 받고 있다"고 설명했다. 이어 "젠맵은 최근 회사를 M&A해서 자체적인 파이프라인을 빌드업하고 있다"며 "우리도 임상2상을 더 많이 해서 상업화할 수 있다는 것을 알게 된 좋은 레슨이었다"고 덧붙였다.

그의 발언을 두고 업계는 에이비엘바이오가 실제로 이 같은 경로를 따라갈 수 있을지 주목한다. 그간 회사는 임상1상 이후 비교적 이른 단계에 자산을 LO하는 전략을 취해왔다. 이 때문에 앞으로 임상2상 이후까지 직접 끌고 가는 사례가 늘어날 수 있을지가 관전 포인트로 거론된다. 다만 연구개발(R&D) 부담과 자금 소요가 동시에 커질 수 있다는 점에서 로열티 수익이 실제로 후기 임상 전략을 뒷받침할 수 있을지가 함께 시험대에 오른다.

이승규 한국바이오협회 부회장은 "신약을 개발하는 바이오벤처들이 발전하는 단계가 있다"며 "업계 기반이 없을 때 논문을 많이 쓰고 특허를 많이 내는 것이 1단계고, 산업화가 돼서 라이선스인·아웃을 하는 것이 두 번째 단계"라고 설명했다. 이어 "에이비엘바이오는 초기단계에 LO를 성공적으로 해서 글로벌 시장에서 많이 알려졌다"며 "그 다음 단계로 회사가 직접 FDA 허가를 통과한 뒤 직접 마케팅하는 것이 생태계의 한 바퀴"라고 덧붙였다.

샌프란시스코(미국)=이승준 기자

Copyright © 블로터