우리금융저축은행의 총자산이 사상 처음으로 2조원을 넘어서며 몸집 불리기에 성공했지만 축배를 들기에는 이르다는 평가가 나온다. 빅배스(대규모 손실인식)에도 여전히 자산건전성 지표가 기대치에 못 미친 데다 여신금융 업계의 영업환경이 비우호적이기 때문이다. 이에 현재도 우리금융그룹 내 이익기여도가 미약하다는 평을 받는 우리금융저축은행의 입지가 더욱 좁아질 것이라는 지적이 제기된다.

16일 현재까지 집계된 우리금융저축은행의 총자산은 2조1000억원으로 전년동기(1조9000억원) 대비 10.5% 증가했다. 2021년 우리금융지주가 아주저축은행 지분 100%를 취득하며 완전자회사로 편입된 후 처음으로 2조원대를 달성했지만 4대 금융지주(KB·신한·하나·우리) 계열 저축은행 중에서는 속도가 가장 늦다.

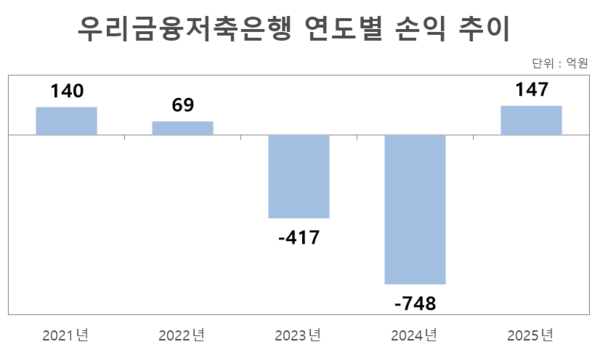

우리금융저축은행은 자산 확대와 함께 실적이 회복됐다고 자평한다. 지난해 당기순이익은 147억원으로 2022년(69억원) 이후 3년 만에 흑자전환했다. 2023년과 2024년 각각 417억원, 748억원의 당기순손실을 기록한 것과 비교하면 이익창출력은 다소 회복됐다.

이는 우리금융저축은행이 단행한 빅배스에 따른 결과다. 회사는 장기간 적자를 기록한 원인이었던 부동산 프로젝트파이낸싱(PF) 부실자산을 한번에 털어내고 대손충당금을 선제 반영하는 전략을 택했다. 단기 수익성이 훼손되더라도 실적 반등의 기반을 다지기 위한 결단이다.

문제는 최근의 외형 성장이 일시적일 수 있다는 점이다. 보수적인 자산관리 기조로 자산건전성 지표를 일부 개선했지만 여전히 수치상으로 실적을 위협할 수 있는 수준이다. 고정이하여신(NPL) 비율은 2024년 말 11.2%로 치솟은 뒤 지난해 3분기 7.1%까지 하락했지만 관리의 필요성은 여전하다.

우리금융저축은행은 고위험 부동산 PF 비중을 줄이고 가계대출로 포트폴리오를 재편하고 있다. 안정성이 담보된 보증부·정책성대출을 공략하는 것이 핵심이다. 이에 따라 자산을 점진적으로 확대하는 효과를 기대할 수 있지만 기존의 일반 신용대출 대비 수익성 측면에서는 불리하다는 분석이 나온다.

나이스신용평가는 "우리금융저축은행은 저하된 부동산 PF 환경과 개인 다중채무자의 상환능력 약화를 고려할 때 당분간 대손 부담이 지속될 가능성이 상존한다"고 평가했다. 결국 우리금융저축은행의 실적이 다시 둔화할 가능성이 있다는 이야기다. 실제로 우리금융저축은행은 올해 당기순이익 목표치를 지난해의 절반 수준까지 낮춘 것으로 알려졌다.

회사 관계자는 "지난해 충당금을 충분히 적립했기 때문에 실적이 그나마 좋아졌지만 여전히 업권 전반에 불씨들이 남아 있는 상황"이라고 전했다.

우리금융저축은행이 실적 성장 흐름을 이어가지 못하면 그룹 내 입지도 더 위축될 수밖에 없다. 지난해 우리금융의 연결 당기순이익(3조1413억원) 중 우리금융저축은행의 비중은 약 0.5%에 불과하다. 총자산이 1조8000억원인 우리벤처파트너스의 당기순이익(262억원)보다도 낮은 실적 기여도다.

업계 관계자는 "저축은행 사업이 부동산 경기에 좌우되고 PF 관련 대출도 영향을 끼치기 때문에 아직은 조심스럽게 접근하고 있다"며 "올해도 지난해처럼 몇백억원 규모의 순이익을 목표로 사업계획을 세우기는 어려운 상황"이라고 말했다.

유한일 기자

Copyright © 블로터