KB라이프의 당기순이익이 법인세율 인상 여파로 감소했지만 높은 자본 여력과 안정적인 수익 구조를 바탕으로 재무 체력을 유지했다. 일회성 부담에도 불구하고 신지급여력제도(K-ICS) 비율과 보험계약마진(CSM)이 동시에 개선 흐름을 이어가며 중장기 경쟁력을 방어했다는 평가다.

5일 KB라이프에 따르면 지난해 누적 당기순이익은 2440억원으로 전년 대비 9.4% 감소했다. 법인세율 인상 영향이 반영되면서 실적이 축소됐다. 같은 기간 자기자본이익률(ROE)은 5.6%로 0.1%p 상승해 자본 효율성은 오히려 개선됐다.

KB라이프 관계자는 "당기순이익 감소는 법인세 인상의 영향이 있었다"며 "지난해와 같은 법인세율이 유지됐다면 전년보다 소폭 상회하는 수준이었을 것"이라고 말했다.

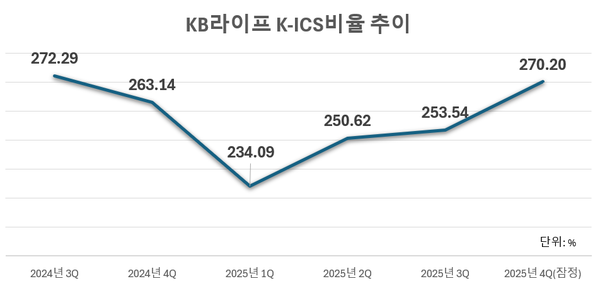

자본 건전성 지표는 오히려 개선됐다. 지난해 말 기준 K-ICS비율은 270.2%로 전년 대비 7.1%p 상승했다. 선제적인 자산부채종합관리(ALM) 전략과 금리 상승에 따른 순자산가치 확대 효과가 맞물린 결과다.

보험 업계 한 관계자는 "기본자본 중심 구조를 바탕으로 270%대 K-ICS비율을 유지하는 것은 국내 생보사 가운데서도 상위권 수준"이라며 "보완자본 의존도를 낮춘 구조가 장기 안정성 측면에서 강점으로 작용하고 있다"고 말했다.

수익성의 중장기 기반을 보여주는 CSM도 점진적인 개선 흐름을 이어갔다. 지난해 말 기준 CSM 잔액은 3조2638억원으로 전년 대비 8.4% 증가했다. 단기간 급등보다는 안정적인 확대 흐름을 유지하며 미래 수익 창출 체력을 강화하고 있다는 평가다.

보험 영업 측면에서도 성장세는 유지됐다. 지난해 매출은 855억원으로 전년 대비 22.1% 증가했다. 종합건강보험 신규 진출과 연금보험 판매 확대로 상품 포트폴리오를 다변화한 전략이 실적에 반영됐다.

자본 구조 측면에서는 기본자본 비중을 중심으로 한 안정적 운영 기조가 이어지고 있다. KB라이프는 일회성 자본 확충에 의존하기보다 내부 이익 축적과 보수적인 리스크 관리 전략을 바탕으로 기본자본 K-ICS비율 상위권을 유지하고 있다. 금리 변동성과 시장 불확실성이 확대되는 환경에서도 자본 지표 변동성을 비교적 안정적으로 관리했다.

중장기 성장 전략으로는 시니어·요양 사업과 디지털 혁신을 양대 축으로 삼고 있다. KB라이프는 보험·은행 복합 점포인 'KB라이프 역삼센터'를 개소하고, 에이지테크랩과 골든라이프 교육센터를 연계한 통합 서비스 모델을 구축했다.

센터에는 전문 간호사로 구성된 케어컨설턴트가 상주해 재가 돌봄부터 요양원 입소까지 종합 컨설팅을 제공한다. 보험 상담과 함께 퇴직연금, 상속·증여 설계까지 한 공간에서 제공하는 '원스톱 서비스' 체계도 갖췄다.

요양 자회사 KB골든라이프케어는 수도권 중심으로 시설 확장에 나섰다. 서울 강동구에 문을 연 '강동 빌리지'를 시작으로 위례·서초·은평·광교·강동 지역까지 네트워크를 확대하며 시니어 사업 경쟁력을 강화하고 있다.

KB라이프 관계자는 "장기채권 운용과 현금흐름 관리 강화를 바탕으로 금리 변동에 따른 자본 지표 변동성을 안정적으로 관리하고 있다"며 "보험과 요양, 디지털 서비스를 결합한 성장 전략을 통해 장기적인 수익성과 건전성을 함께 끌어올릴 것"이라고 말했다.

박준한 기자

Copyright © 블로터