이마트가 이달 3000억원 규모로 공모 회사채 시장 문을 두드린다. 갚아야 할 빚이 12조원에 달하고 스타필드 등 부동산 개발 투자 부담이 아직 남아있는 만큼, 이에 선제적으로 대응하려는 행보로 읽힌다.

알리바바와의 합작법인(JV) 설립 등 이마트가 승부수를 건 이커머스 부문이 쿠팡·네이버 중심의 플랫폼 경쟁 심화로 실적 반등이 지연되며 아직 미생에 머물고 있는 현실이 앞으로의 자금 조달에도 영향을 줄 것으로 보인다.

8일 투자은행(IB) 업계에 따르면 이마트는 이달 21일 3000억원 규모의 공모채를 발행할 예정이다. 트랜치(만기 구조)는 △2년물 500억원 △3년물 1500억원 △5년물 1000억원으로 구성됐다. 나이스신용평가와 한국기업평가는 이마트의 회사채 등급으로 'AA-(안정적)'를 부여하고 있다.

끌어온 자금은 운영자금으로 활용한다는 구상이다. 이마트 관계자는 발행 목적과 관련한 질문에 "상품대 지급 등 운영자금 조달을 위한 통상적인 발행"이라며 "이외 별도 목적은 없다"고 답했다.

이를 둘러싼 재무 여건을 보면, 이마트의 차입 부담은 최근 5년 새 두 배 가까이 늘어난 상황이다. 지난해 9월 말 기준 이마트의 연결 기준 총차입금은 11조9567억원이다. 앞서 △2020년 말 6조1799억원 △2021년 말 10조1497억원 △2022년 말 10조9879억원 △2023년 말 11조5398억원 △2024년 말 12조4024억원으로 증가세를 이어왔다.

앞으로 들어가야 할 돈도 만만치 않다. 회사는 중단기적으로 대형마트 매장 리뉴얼과 신규 출점을 이어가는 한편, 동서울터미널 부지 복합개발과 스타필드 신규 출점, 스타벅스 및 편의점 사업기반 강화 등에 연간 1조원 안팎의 투자를 집행할 예정이다.

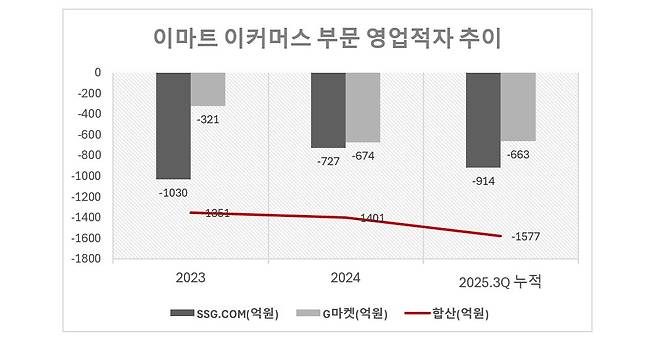

이러한 가운데 이마트가 공을 들여 온 이커머스 부문은 아직 빛을 발하지 못하고 있다. 이마트가 자회사로 두고 있는 SSG.COM과 G마켓 합산 영업손실 규모는 △2023년 1351억원 △2024년 1401억원 △2025년 3분기 누적 1577억원이다. 특히 SSG.COM은 마케팅비용 부담 증가 영향으로 전년 동기 대비 영업적자 규모가 440억원 확대됐다.

이는 쿠팡과 네이버가 배송·플랫폼 경쟁력을 앞세워 시장을 장악한 영향이 크다는 평가다. 대규모 물류 투자와 트래픽을 확보한 사업자들과의 경쟁에서, 기존 유통사 기반 이커머스는 비용 부담이 커지며 수익성 개선이 쉽지 않은 구조라는 분석이다.

그럼에도 이마트는 이커머스 부문에 대한 투자를 꾸준히 이어가고 있다. 앞서 이마트는 2019년 SSG.COM 출범 이후 2021년 G마켓과 W컨셉코리아 등을 인수하며 사업 확장에 나섰고, 지난해 9월에는 G마켓과 알리익스프레스 간 JV 설립이 공정거래위원회의 조건부 승인을 받으면서 본격적인 사업 구조 개편 작업도 진행되고 있다.

송영진 나신평 책임연구원은 "알리바바와의 합작법인 운영에도 본격적인 사업 진행 과정에서의 불확실성과 주요 경쟁사들의 공고한 시장지배력 등을 감안할 때 이커머스 부문의 근원적인 사업경쟁력 제고 여부는 불확실하다"고 내다봤다.

이채연 기자

Copyright © 블로터