삼성물산, 자사주 소각·건설 회복 기대…목표가↑-SK

신하연 2026. 4. 30. 07:52

[이데일리 신하연 기자] SK증권은 30일 삼성물산(028260)에 대해 자사주 소각 효과와 건설부문 실적 개선 기대를 반영해 목표주가를 기존 37만원에서 39만원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

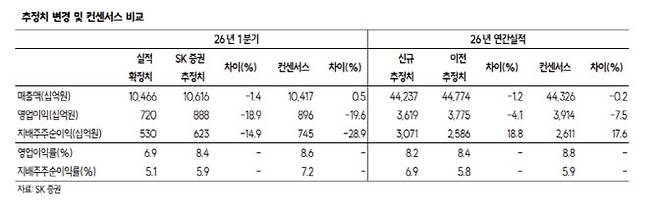

최관순 SK증권 연구원은 “1분기 영업이익은 전년 동기 대비 0.6% 감소한 7204억원으로 전년 대비 소폭 감소했으나 일회성 퇴직급여충당금 1154억원을 제외하면 영업이익률은 7.8%로 시장 기대치에 부합하는 수준”이라고 밝혔다.

최 연구원은 “건설부문은 대형 프로젝트 준공 영향으로 일시적인 감소가 있었지만 2분기부터 하이테크 P4 마감과 P5 골조 공사 진행으로 연간 두 자릿수 매출 성장이 가능할 것”이라고 설명했다.

이어 “상사·패션·식음 부문은 매출과 영업이익이 모두 증가하며 양호한 흐름을 보였고, 바이오부문도 생산능력(CAPA) 확대 효과가 지속될 것”이라고 덧붙였다.

주주환원 정책도 긍정적으로 평가했다. 최 연구원은 “지난 3월 기보유 자사주 781만주(4.6%)를 소각했고 최소 배당금 상향(2000원→2500원)과 관계사 배당 확대 기대감이 유효하다”며 “주주환원 확대 가능성이 높다”고 진단했다.

그는 “현재 주가의 순자산가치(NAV) 대비 할인율이 60% 수준으로 밸류에이션 매력이 충분하다”며 “자회사 주가 상승과 발행주식 수 감소를 반영해 목표주가를 상향했다”고 짚었다.

신하연 (summer1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

이데일리에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 금리 묶은 연준, 내부는 갈렸다…4명 반대의견 ‘1992년 이후 처음’(종합)

- 명치 때리며 죽이겠다 협박…제자한테 맞을까 떠는 스승

- "불났다" 식당 아수라장…BTS 공연장 옆에서 벌어진 일

- 트럼프 “항상 늦는 파월, 아무도 원하지 않아” 또 조롱

- 지게차에 이주노동자 묶고 조롱…가해자 법정선 "죄송하다"

- 교차로 주행 중 중앙분리대 충돌..70대 운전자 심정지

- [그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연

- 홍준표 "'비참한 말로 보내는 尹부부···참 딱해"

- 고유가지원금, 주유소 사용 확대되나…李 검토 지시

- 김상욱 "12·3 이후 다시 태어났다" 눈물…울산시장 도전