포스코인터내셔널이 올해 3분기 역대 최대 영업이익률을 기록했다. 소재 사업이 전기차 캐즘(일시적 수요정체)의 영향으로 어려움을 겪는 가운데 에너지 사업이 안정적인 실적을 내며 3분기를 견인했다. 이에 따라 포스코인터내셔널의 주요 재무지표도 개선되고 있다.

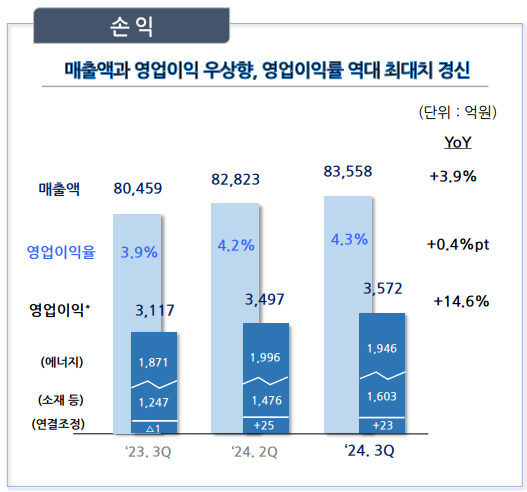

포스코인터내셔널은 30일 올 3분기 연결기준 매출 8조3558억원, 영업이익 3572억원을 기록했다고 공시했다. 전년동기 대비 각각 3.9%, 14.6% 증가한 규모다. 3분기 영업이익률은 4.3%로 역대 최대 이익률을 경신했다. 일반적으로 상사업은 트레이딩 중심의 무역중개 수수료 사업이기 때문에 다른 업종에 비해 이익률이 낮다. 포스코인터내셔널도 지난 2021년과 2022년 각각 1.7%, 2.4%의 영업이익률을 기록했으나 포스코에너지와 합병해 통합법인으로 출범한 뒤 2023년 영업이익률 3.5%에 이어 올 3분기에 최대치를 경신했다.

에너지 사업은 포스코인터내셔널의 낮은 수익성을 보완한다. 3분기 에너지 사업의 영업이익률은 20% 수준으로 추산된다. 포스코인터내셔널의 에너지 사업은 크게 탐사‧생산(E&P)과 터미널‧발전으로 나뉜다.

먼저 E&P는 미얀마 가스전과 호주 자회사 세넥스가 주축이다. 올 3분기 미얀마 가스전은 가스관 유지보수에 따른 영향으로 매출 1644억원, 영업이익 1080억원을 기록했다. 전년동기 대비 각각 10.1%, 4.0% 감소한 액수다. 반면 세넥스는 가스 평균 판매단가 상승에 힘입어 매출 670억원, 영업이익 101억원을 올려 전년동기 대비 각각 13.8%, 3.1% 증가했다.

터미널·발전 사업도 성장세를 보였다. 터미널 부문은 2023년 실적정산분이 반영되면서 전년동기 대비 매출이 29% 증가한 396억원, 영업이익은 115.4% 늘어난 168억원을 기록했다. 같은 기간 발전 부문 매출은 20.4% 높아진 6927억원, 영업이익은 22.1% 불어난 635억원으로 집계됐다.

소재 사업은 원자재 시황 악화와 전기차 캐즘의 영향으로 지난해와 비슷한 수준의 실적을 보였다. 3분기 철강 사업 매출은 2조9975억원으로 전년동기 대비 1.4% 증가했지만 영업이익은 10.6% 줄어든 495억원으로 나타났다. 친환경차 부품인 구동모터코아의 매출은 29.4% 감소한 722억원이었으며, 영업손실 19억원을 내며 적자전환했다. 다만 3분기에 반영된 재고평가손실 20억원을 제외하면 소폭의 이익을 기록했다.

전반적인 실적개선의 영향으로 재무지표도 개선됐다. 3분기 총차입금은 5조8648억원으로 전년동기 대비 3.7% 감소했다. 같은 기간 순차입금비율도 69.5%에서 67.4%로 2.1%p 떨어졌다.

상각전영업이익(EBITA)은 전년동기 대비 11.0% 증가한 4917억원으로 올 1분기 4000억원, 2분기 4842억원에 이어 오름세를 보였다. EBITDA는 회사의 현금창출력을 나타내는 지표다.

주요 사업의 전망도 밝다. 세넥스는 호주 동부지역의 견조한 수요에 힘입어 가스전 개발 사업을 확대하고 있다. 호주 내 천연가스 공급 부족 장기화로 내수 가격이 점진적으로 오를 것으로 예상된다. 세넥스 가스전은 올해 26PJ(페타줄)에서 오는 2025년 4분기까지 60PJ로 증산체계를 구축하기 위해 개발하고 있다.

류재현 미래에셋연구원은 “향후 포스코인터내셔널의 성장성은 에너지 중 E&P가 주도할 것”이라며 “미얀마와 세넥스에서 안정적인 이익이 지속되고, 특히 세넥스에서 확장 개발에 따른 생산량 확대로 구조적인 이익 개선이 가능하다”고 설명했다.

김수민 기자

Copyright © 블로터